![[Yritysrahoituksen 12 tapaa ja hinta]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/yritysrahoitus.jpg)

Millaisia vaihtoehtoja on yrityksen rahoittamisessa, tai miten yrityslainan hinta muodostuu? Kaksi päätapaa ovat lainarahoitus ja oman pääoman ehtoinen rahoitus, joissa on useampia hinnaltaan erilaisia vaihtoehtoja riippuen käyttötarkoituksesta. Artikkelissa katsotaan erilaisia yrityksen rahoitustapoja ja hintaan vaikuttavia asioita. Tarkoituksena on erilaisten rahoitustapojen ja yrityslainan hintaan vaikuttavien tekijöiden tunnistaminen.

Yrityksen rahoitusvaihtoehdot

Yrityksen rahoittamiseen on useita tapoja. Rahoitusmuodot voivat riippua yrityksen elinkaarivaiheesta, toiminnan luonteesta ja taloudellisesta tilanteesta. Nyrkkisääntönä voi todeta, että pienelle tai aloittavalle yritykselle rahoitus on rajatumpaa ja kalliimpaa. Rahoittamiseen on 12 pääasiallista tapaa.

1. Omat säästöt

Omien säästöjen käyttö on yleinen ja käytännössä pakollinen muoto erityisesti pienyrityksen käynnistysvaiheessa. Omarahoituksen selkeä etu on, etteivät velkakulut rasita yrityksen tulosta. Kääntöpuolena on riski säästöjen ja työpaikan menetyksestä, jos toiminta ei lähde toivotusti käyntiin. Tämä voi olla todella kova kustannus, jos omaa pääomaa on käytetty merkittävästi.

Myös omaisten tai ystävien rahoitusta voi saada toiminnan käynnistämiseen, mutta nämä olisi parempi ajatella lainana, jos muuta ei ole nimenomaisesti sovittu. Toisinaan joku on valmis lahjoitukseen. Jos kyseessä on selkeä laina ja yritystoiminta ei onnistu, on vaarana välien rikkoontuminen kun velanmaksu ei onnistu.

Yritystoiminnan aloittaminen vaatii käytännössä aina vähintään tietyn osuuden omaa pääomaa, sillä se edesauttaa myös muun rahoituksen saatavuutta.

2. Kulutusluotto

Kulutusluotot ja luottokortit ovat saatavuudeltaan helppoja, sillä ne ovat yleensä vakuudettomia. Etuna on joustavuus maksuaikataulun suhteen. Kulutusluottojen selkeitä haittoja ovat korkeat korot, joiden lisäksi on maksettava usein avaus- ja laskutuspalkkiota.

Kulutusluotto sopii käytännössä lyhytaikaiseen ja väliaikaiseen rahoitukseen, kuten lyhytaikaiseen kohonneeseen käyttöpääoman tarpeeseen. Silloinkin yleensä on parempi, jos pankin kanssa on sovittavissa luotollinen tili.

3. Luottotili

Luottotili toimii hieman samoin kuin luottokortti, mutta yritysrahoituksessa nämä ovat usein luottosopimuksia yrityksen ja pankin välillä. Nämä voivat olla vakuudellisia tai vakuudettomia, vaikka jälkimmäinen on yleisempi luottotileissä.

Yritys voi nostaa luottoa milloin tahansa, sovittuun maksimimäärään asti. Määrän voi maksaa kerralla, tai sovituissa minimierissä sekä mahdollisesti käyttää uudelleen sopimuksesta riippuen. Tällainen uudelleen käytettävä, tarpeen mukaan saldollinen tili tunnetaan myös nimellä revolving credit facility.

Luottotilin selkeä etu on joustavuus nostojen ja takaisinmaksun suhteen. Haittana ovat usein korkeat kulut sekä vaara tilin ylitykseen, mistä seuraa yleensä lisämaksuja, jos ylityssuojaa ei ole sovittu. Luottotili voi olla esimerkiksi yksi käyttöpääoman rahoitusmuoto.

4. Pankkilaina

Yritysrahoituksessa pankkilainat tai vastaavat ovat yleensä vakuudellisia luottoja. Jotta pankki rahoittaa aloittavaa yritystä tai suurempaa investointia, on tällöin oltava käytännössä myös omarahoitusta tietty vähimmäismäärä. Tämä on vähintään 20-30 % luokkaa. Omien varojen käyttö yritystoiminnassa osoittaa sitoutumista, mikä parantaa myös lainarahoituksen saatavuutta. Lainan hintaa käsitellään tarkemmin jäljempänä.

Pankkilainat ovat mahdollisessa velkomistilanteessa etuoikeudeltaan parempia kuin muut rahoitusmuodot. Ne ovat ns. senior-lainoja joko vakuudettomana tai vakuudellisena. Vakuudettomat pankkilainat ovat hinnaltaan korkeampia kuin vakuudelliset lainat ja niitä voi olla vaikeampi saada tarvittavaa määrää.

Tällainen voisi tulla kysymykseen esimerkiksi silloin kun kyseessä on negatiivinen panttaus, eli velkojien kesken sovitaan, ettei kenelläkään senior-velkojalla ole nimettyä etuoikeutta yrityksen omaisuuteen.

5. Enkelisijoitus

Enkelisijoittamisella tarkoitetaan oman pääoman ehtoista rahoitusta, jossa ulkopuolinen sijoittaa huomattavan summan pääomaa yritykseen ja tulee samalla uudeksi osakkaaksi. Enkelisijoittaminen tulee useimmiten kysymykseen yrityksissä, jotka tähtäävät kasvuun ja kansainvälistymiseen. Yrityksen liikeidean toimivuudesta ja skaalautuvuudesta tulee jo olla tavallisesti hyvin näyttöä.

Enkelisijoittajalta voidaan puolestaan vaatia osaamista, verkostoja ja kontakteja rahoituksen lisäksi, joista on yritykselle hyötyä.

6. Joukkorahoitus

Joukkorahoitus on melko uusi, vakuudeton rahoitusmuoto, joka on yleistynyt viime vuosina. Yritys voi hakea joukkorahoituspalvelussa laajalta yksityissijoittajajoukolta joko oman, tai vieraan pääoman ehtoista rahoitusta.

Oman pääoman ehtoinen rahoitus on käytännössä osakeanti, kuitenkin ilman jälkimarkkinanoteerausta eli kauppapaikkaa kuten pörssiä (jos yritys ei ole valmiiksi listattu). Joukkorahoituksessa vieraanpääoman ehtoinen rahoitus vastaa taas joukkovelkakirjaa. Molemmissa sijoittajat voivat olla laaja joukko kuluttajia tai muita yrityksiä.

7. Factoring

Factoringilla tarkoitetaan laskusaatavarahoitusta, eli käytännössä yrityksen pankki tai factoringia tarjoava rahoituslaitos antaa yritykselle rahoitusta saatavaa vastaan, joka toimii järjestelyn vakuutena. Saatava ei poistu yrityksen taseesta, eikä sitä tule sekoittaa rahoituspalveluun jossa saatava myydään kokonaan. Tällaistä myyntipalvelua tarjoavat perintäyhtiöt.

Saatava diskontataan eli rahoitusta saadaan hieman alhaisempi määrä laskun arvoa vastaan, mikä on samalla factoringin käytön kustannus. Yrityksen myyntisaamisten rahoittaja saa näin voittoa, kun suorite maksetaan rahoittajalle takaisin täysimääräisenä.

Factoringin tarkoitus on nopeuttaa ja tehostaa yrityksen käyttöpääoman kiertoa, koska myyntisaaminen voidaan tulouttaa nopeasti järjestelyn ansiosta. Tämä vähentää myös yrityksen luottoriskiä asiakkaasta.

Factoring tai vastaava saatavarahoitus on hyödyllinen esimerkiksi yrityksille, joiden asiakaskunta on vaihtuva ja laaja. Asiakkaita ei ehkä tunneta tarkasti, tai ulkomaan kaupaassa eri maissa maksuajat voivat olla pitkiä.

8. Hybridilaina

Hybridilainassa on sekä oman että vieraan pääoman ehtoisen rahoituksen elementtejä. Käytännössä kyseessä on joukkovelkakirja, jolla ei ole takaisinmaksuaikaa eikä velvoitetta maksaa korkoa. Sitä voisi verrata osakkeeseen, joka maksaa osinkoa, mutta ilman omistusoikeutta yritykseen. Vastineeksi korko on hybridilainassa usein korkea, jota maksetaan, jos yrityksellä on maksukykyä lainaehtojen mukaisesti.

9. Vaihtovelkakirja

Vaihtovelkakirja tarkoittaa velkakirjaa, jonka voi tiettyjen ehtojen puitteissa muuntaa yrityksen osakkeiksi. Tyypillisesti tällainen ehto on aikasidonnainen, eli vaihdon voi tehdä vain tiettynä määrättynä aikana. Muutoin vaihtovelkakirja toimii kuten velkakirja, mutta ne ovat etuoikeusasemaltaan heikkoja muihin lainoihin ja velkakirjoihin nähden.

10. Osakeanti

Osakeanti on oman pääoman ehtoista rahoitusta, jossa yrityksen omistajat antavat yritykselle lisärahoitusta, tai mukaan tulee uusia sijoittajia. Osakeanti varsinaisena rahoitusmuotona ei ole yleinen aloittavilla yrityksillä.

Osakeanti voidaan järjestää, jos yritys on voimakkaassa kasvuvaiheessa ja se on valmis maksamaan lainarahoitusta korkeampaa hintaa. Oman pääoman ehtoisen rahoituksen hyvä puoli on, että sitä ei tarvitse maksaa takaisin kuten velkaa. Kuitenkin omistaja haluaa sijoitukselleen lähtökohtaisesti tuottoa. Riittävää tuottoa teoreettisesti voi haarukoida esimerkiksi CAPM-mallilla, jos omaa vaatimusta on vaikea määrittää.

11. Emissio

Emissio tarkoittaa joukkovelkakirjan eli ”bondin” liikkeelle laskua. Suomessa yritysten rahoitukseen tarkoitettuja joukkovelkakirjoja kutsutaan yritystodistukseksi. Emissio tulee kyseeseen jo hieman suuremmilla yrityksillä, jotka rahoittavat suurempia investointeja tai toiminta on sen verran suurta, ettei pankeilla ole enää kykyä näitä rahoittaa.

12. Tuettu rahoitus

Erilaisia tuettuja rahoitusmuotoja on useampia, kuten esimerkiksi TE-toimiston myöntämä starttiraha, valtion eritysrahoitusyhtiö Finnveran alkutakaus, pk-takaus tai Business Finlandin kehitysrahoitus. Nämä ovat ehdollisia rahoituksia, mutta kuitenkin hieman edullisempia ja vaatimuksiltaan keveämpiä kuin suorat pankkilainat.

Yritysrahoituksen hinta

Kenties yleisin pienyrityksen rahoitusmuoto on vakuudellinen pankkilaina. Vakuudelliset luotot ovat keskimäärin selvästi edullisempia kuin vakuudettomat luotot, koska mahdollisessa yrityksen maksukyvyttömyystilanteessa vakuus turvaa luotottajan saatavia. Vakuus voi olla joko reaalivakuus tai takaus.

Joskus vakuudettomat luotot ovat järkeviä rahoitusmuotoja. Tällaisia ovat esimerkiksi luottolimiitti käyttöpääomarahoitukseen tai siltalaina väliaikaiseen rahoitukseen.

Oman pääoman ehtoinen rahoitus on yleisesti kallis tapa rahoittaa yritystä, ainakin verrattuna vakuudellisiin luottoihin. Tämä siksi, koska oman pääoman ehtoisen sijoittajan riski on suurempi vähäisen etuoikeusaseman vuoksi, sekä myös verosyistä. Tämän vuoksi sijoittajan tuottovaatimus, eli yritykselle kustannus, on suurempi. Oman pääoman ehtoinen rahoitus voi tulla kyseeseen esimerkiksi silloin, kun kohtuullisen hintaista lainarahoitusta ei ole saatavilla, tai on erityinen strateginen syy ottaa mukaan uusia sijoittajia.

Rahoituslatoikset hinnoittelevat lainoja eri käytännöillä. Yleisin on nykyisin riskipohjainen hinnoittelu, eli rahoitettavan yrityksen luottoriski huomioidaan hinnassa. Luottoriski muodostuu kahdesta pääosasta, maksukyvyttömyystodennäköisyydestä ja konkurssin tappio-odotuksesta. Näistä saadaan riskin pääluku, eli odotettu tappio, joka lasketaan:

Maksykyvyttömyystodennäköisyys x konkurssin tappio-odotus = Odotettu luoton tappio %

Luottoriskin laskentaa katsotaan lähemmin jäljempänä luottoriski-kappaleessa.

Yrityksen vakuudellisen lainarahoituksen osat koostuvat neljästä päätekijästä. Rahoittajan kannalta kaikki kulut on laskettava ennen kuin korko ja palkkiot asetetaan. Kuluja ovat:

- Ottolainauskulut (funding costs)

- Operatiiviset kulut luoton hallinnointiin

- Riskipreemio maksukyvyttömyyden iskille (odotettu tappio)

- Kohtuullinen voittomarginaali

Ottolainauskuluihin vaikuttaa lainan myöntävän rahoituslaitoksen luottoluokitus. Luottotoiminnan pyörittämisen operatiiviset kulut on allokoitava myönnettäville luotoille; tällaisia ovat luottojen hallinnointi-, palkka- ja toimistokulut. Riskipreemio muodostuu luototettavan yrityksen riskiluokituksesta ja itse luoton riskistä, johon vaikuttaa vakuus.

Luoton hinnan on oltava rahoittajan kannalta kilpailukykyinen, sekä siitä on saatava riittävä tuotto.

Hintaesimerkkejä

Esimerkit ovat pelkistettyjä, mutta kertovat hinnoittelun olennaisimmat osat ja pääperiaatteet. Rahoituslaitoksen hinnoittelun tavoitteena on saada riittävä tuotto pääomalle.

Yritys hakee lainaa pankista 10 000 €. Pankin oma ottolainauksen hinta on 1 % rahoittaakseen antolainausta, eli yrittäjän hakemaa luottoa. Pankki on laskenut toiminnan pyörittämisen kuluiksi 0,5 % per luotto, sekä yrityksen maksukyvyttömyystodennäköisyydeksi 3 % ja reaalivakuuden arvoksi 50 % (yksinkertaisuuden vuoksi oletetaan, että LGD = vakuusvaje = 1 - vakuusarvo). Pankki haluaa 2 % voittomarginaalin kustannusten päälle.

Lainan hinta: 1 % + 0,5 % + (3 % x 50 %) + 2 % = 5 %

Poistetaan edellisestä esimerkistä vakuus:

Lainan hinta: 1 % + 0,5 % + 3 % + 2 % = 6,5 %

Vaihdetaan reaalivakuus 100 % takaukseen, jolla 1,0 % takausprovisio:

Lainan hinta: 1 % + 0,5 % + 1,0 % + 2 % = 4,5 %

Pankki kykenee tekemään voittoa, kun luottotappioiden toteutunut määrä ei ylitä riskipreemiota eli tässä tapauksessa odotettua tappiomäärää. Jos riski ja vakuudet ovat jaettuja useamman luotottajan välillä, niin usein riskipreemio muodostuu osien suhteena.

Yllä mainittujen hintaosien lisäksi luotoista voidaan periä toimenpidemaksuja, kuten avauspalkkio, sopimusehtojen muutokset sekä lisäksi vakuuksiin liittyviä maksuja kuten kiinnityksen hakeminen, vakuusmuutokset tai oikeuksien kirjaamiset.

Takauksen tai reaalivakuuden vaikutus hintaan

Jos esimerkiksi pankki saa luotolle täyden takauksen, laskee tämä luoton riskiä merkittävästi ja pankin kulut koostuvat rahoituskuluista, operatiivisista kuluista ja voittomarginaalista, eli riskipreemio poistuu tai laskee merkittävästi.

Esimerkiksi Finnvera voi myöntää aloittaville yrityksille alkutakauksen luotottavan pankin hakemana, josta peritään takausprovisio. Yhteensä hinta on hieman edullisempi, tai järjestely mahdollistaa rahoittamisen jota pankki ei muuten välttämättä tekisi.

Reaalivakuuden osalta hintavaikutus riippuu itse arvon lisäksi esimerkiksi vakuuden perimisen ja myymisen helppoudesta. Jos perintäkulut katsotaan suureksi, laskee tämä vakuuden arvostusta riskipreemiosa. Rahoittajan osalta yrityslainojen reaalivakuuksien arvoa voi olla joskus hankala arvioida.

Esimerkiksi jos yritys valmistaa koneen osia tai tehtaan kiinteitä laitteita, voidaan nämä ajatella reaalivakuuksina, jos näiden valmistaminen vaatii yrityslainaa. Kuitenkin näiden perimiskulut voi olla velkomistilanteessa saatavaan hyötyyn nähden liian suuria, eikä näitä lasketa vakuudeksi. Tilanne voi olls toinen vaikkapa metsän, veneiden tai hitsauslaitteiden osalta.

Luottoriski

Mitä suurempaa lainaa pankista tai muusta rahoituslaitoksesta haetaan, sitä tarkempi riskianalyysi hakevasta yrityksestä tehdään. Yritykselle annetaan luottoluokitus, joka on sidottu maksukyvyttömyystodennäköisyyteen. Samalla arvioidaan todennäköisesti myös vakuusarvo, joka on keskeinen konkurssitilanteessa arvioidussa lopullisessa tappio-odotuksessa (LGD).

Mitä korkeampia ovat maksukyvyttömyystodennäköisyys ja tappio-odotus, sitä korkeampi on rahoituksen hinta. Hyvä vakuus laskee merkittävästi LGD:tä.

Rahoittajat voivat hinnoitella luottonsa monilla eri tavoilla. Yksinkertaisimmillaan hinnan tulee kattaa odotettu tappio eli "expected loss", voittomarginaali ja toimintakulut, kuten yllä kuvattiin.

Yrityksiä rahoittavat laitokset tekevät yrityksille riskiluokituksia, tai ostavat ne ulkopuolelta. Riskiluokituksen tarkoitus on arvioida yrityksen maksukyvyttömyysriski, jota ilmaistaan todennäköisyytenä.

Riskiarvioinnin tapa riippuu rahoittajan liiketoimintamallista. Jos rahoittaja myöntää suuria määriä pienehköjä vakuudettomia luottoja, niin todennäköisesti yksittäinen arvio tehdään hyvin kevyellä kaavalla. Tällöin rahoittaja voi tilata valmiita luottotietoraportteja tai yksinkertaisimmillaan tarkistaa luottotiedot. Tämä on kyseessä esimerkiksi kulutusluotoissa, factoringissa tai luottovakuutuksissa.

Jos kyseessä on pankkilaina tai vastaava, niin silloin rahoituslaitos tekee todennäköisesti oman yritysanalyysin ja vastaavan riskiluokituksen.

Riskiluokituksessa pisteytetään esimerkiksi yhtiön omistusrakenne ja johto, toimiala ja kilpailutilanne, tulevaisuuden näkymät ja kasvumahdollisuudet, suhdannesieto, rahoitusrakenne, kannattavuus ja muita taloudellisia ja laadullisia tunnuslukuja. Näistä saadaan kokonaispisteytystä vastaava riskiluokka. Kevyemmällä kaavalla voidaan huomioida luottotietoraportti ja asiakashistoria. Riskiluokitus voidaan tehdä myös automaattisesti esimerkiksi strukturaalisella luottoriskimallilla, joka on rahoitusteoreettista laskentaa.

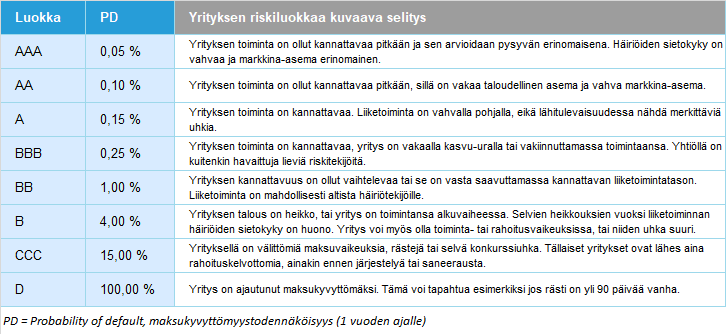

Yleinen tapa on käyttää tiettyä todennäköisyyttä vastaavaa riskiluokkasymbolia, kuten AAA, A, B tai C tai numeroina 1…10.

Esimerkki riskiluokituksista ja näitä vastaavista maksukyvyttömyystodennäköisyyksistä:

Koska rahoituslaitoksen on noudatettava Euroopan laajuista pankkisääntelyä, se ei voi ottaa suuria määriä korkeariskisiä luottoja niiden tavallista korkeampien pääomavaatimusten vuoksi. Tämän vuoksi rahoituslaitoksilla on tiettyjä rajoja, joita ei voida ylittää riskinotossa. Silloin esimerkiksi talouden suhdannesykli voi vaikuttaa rahoituksen saatavuuteen.

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)