![[MIstä halvin kotivakuutus?]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/kotivakuutuspohja.png)

Kotivakuutuksen sisältö on perusturviltaan samankaltainen eri vakuutusyhtiöillä. Hintaan vaikuttaa merkittävästi, voiko kotivakuutukseen otettavia turvia valita itse, tai paljonko niitä on sisällytetty valmiina mukaan. Vakuutuksen ottajan on tietenkin vaikea sanoa etukäteen, mikä aiheuttaa korvattavan vahingon aiheuttaa. Päivitimme kotivakuutusvertailun jälleen, joten katsotaan tämänkertaisia tuloksia.

Paras kotivakuutus ei välttämättä ole halvin, mutta se voi olla tarpeeksi halpa korvauslaajuuteensa nähden. Riittävänä kotivakuutuksen pohjana voi pitää kaikkia ”odottamattomia ja äkillisiä vahinkoja” kattavaa vakuutusta. Otamme kotivakuutusvertailuun samat kaksi eri asuntotyyppiä, kuten aiemminkin:

-

Kerrostalo 50m2, jossa hinta lasketaan halvimmalla mahdollisella valittavalla tasolla ("perustaso") sekä myös kaikista kattavimmalla tasolla sisältäen kaikki valittavat turvat. Kotivakuutus sisältää kuitenkin vähintään palovakuutuksen, sekä esimerkiksi vastuuvahinko- ja oikeusturvavakuutuksen. Kattavimmalla turvatasolla vakuutamme vain irtaimiston, eikä rakennuksen kiinteitä osia jos tämä on valittavissa.

-

Omakotitalo 150m2, jossa vakuutettuna on irtaimiston lisäksi asuinrakennus. Tämän vakuutuksen laskemme myös kattavimmalla ja perustasolla. Jokaisen vakuutusyhtiöden tarkempien tietojen kohdalla (vertailun lopussa) on lisäksi mainittu joitakin tarkennuksia kuinka hintoja on laskettu ja mitä alennuksia niihin voi saada.

Muita oletuksia: Asunto sijaitsee PK-seudulla ja kotivakuutuksen omavastuu on 150-300 euroa riippuen mitä on valittavissa asuntotyypin mukaan. Vertailun asuntojen rakennusvuosi on 2015, eli kohtuullisen uusia. Omakotitalossa on kunnallistekniikka ja kaukolämpö, rakennusmateriaalina puu tai sekamateriaali sen mukaan mitä on valittavissa. Hinnat on laskettu sekä parhaimpien etualennusten perusteella että ilman näitä. Automaattiset laskentahetken nettialennukset on huomioitu kaikissa vakuutusten hinnoissa.

Vakuutusyhtiöstä riippuen kotivakuutus voi olla vakuutusmääräperusteinen tai täysarvoperusteinen, mikä vaikuttaa hintaan vakuutusta ostettaessa lähinnä valintamahdollisuuksien kautta. Vertailussa esimerkiksi OP ja Säästöpankki tarjoavat mahdollisuuden valita itse maksimikorvausmäärä. Muilla pääsääntöisesti kotivakuutuksen hinta lasketaan täysarvoperusteisesti pinta-alan mukaan.

Nämä 5 asiaa vaikuttavat eniten kotivakuutuksen hintaan

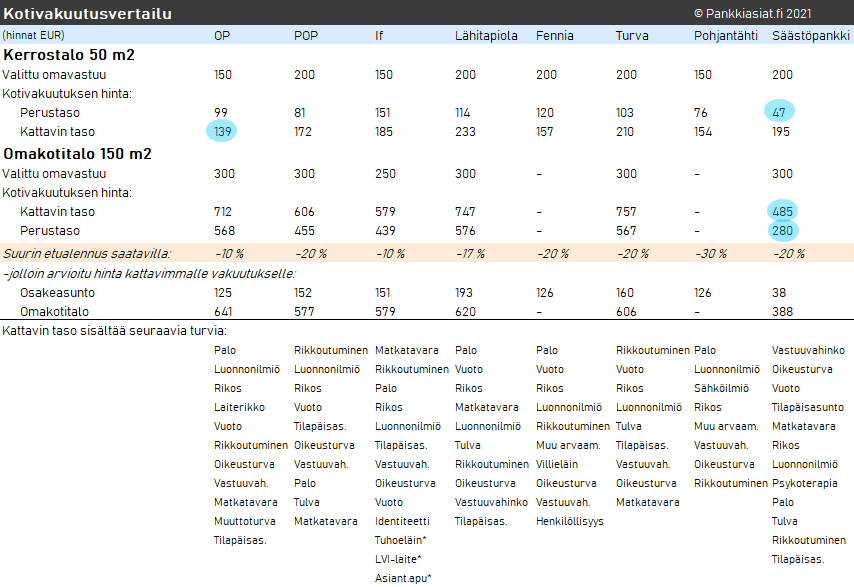

Kotivakuutusvertailun tulokset ovat seuraavassa taulukossa:

Voit katsoa vertailun lopusta lisätietoja laskettuihin vakuutusten hintoihin.

Kaikkien vakuuttajien kattavin taso sisältää tavallisimpia "ennakoimattomia ja äkillisiä" vahinkoturvia, eli palovahingot, rikkoutumiset, rikosvahingot, tulvavahingot, oikeusturvan, vastuuvahingon, luonnonilmiövahingon, vuotovahingon ym. turvia, mutta vaihteluakin on vakuutusyhtiöiden välillä. Yleisiä turvia ovat myös tilapäisasunto, matkatavarat, laitevahingot ym. erikoisempi turvia joko perustasolla, tai valittavana lisäturvana. Vertailussa otimme kattavimmalla tasolla kaikki valittavat turvat mukaan vakuutusyhtiöittäin.

Kotivakuutusvertailun halvimmat vakuutusyhtiöt olivat kerrostaloasunnon osalta tällä kertaa OP ja Säästöpankki. Viime kerralla halvimmat olivat OP ja POP. Nyt OP oli halvin kattavimman vakuutuksen osalta ja Säästöpankki perustasolla, vaikka Säästöpankilla sisältyviä turvia oli vähiten valittuna. Säästöpankilla ja Pohjantähdellä näitä pystyy kuitenkin itse valitsemaan tarpeen mukaan, joten ne eivät ole suoraan vertailukelpoisia muiden kanssa. Hinta kuvastaa enemmänkin pienintä valittavaa tasoa.

Omakotitalon osalta Säästöpankki on sekä perustasolla että kattavimmalla tasolla selvästi halvin. OP oli taas halvin viimekertaisessa vertailussa. Fennian ja Pohjantähden osalta hintoja ei voitu laskea, vaan nämä vaativat tarjouspyynnön tekemistä. Säästöpankki tarjosi selvästi eniten myös valintamahdollisuuksia. OP:n vakuutusmaksut kerryttävät myös OP bonusta, joilla voi maksaa palvelu- tai vakuutusmaksuja, mutta näitä ei voi sisällyttää vertailuun. OP:n vakuutusmaksut on kuitenkin periaatteessa mahdollista kattaa bonuksilla kokonaan omistaja-asiakkuuden laajuuden perusteella. Myös If oli varsin edullinen omakotitalon osalta.

Vakuutusyhtiöiden yhtäpitävä vertailu on yleisesti hankalaa, sillä korvauskäytännöt, asiakasedut, alennukset ym. vaikuttavat hintaan ja myös asiakaskokemukseen. Vertailu tuo eroja kuitenkin esille melko hyvin. Korvauskäytäntöjä, eli miten suosiolla vakuutusyhtiö suostuu korvaamaan eri tilanteessa, on vaikea vertailla. Tämä on tärkeää, sillä ei ole järkeä maksaa edes halpaa vakuutusta jos vahinkotilanteessa korvausta ei saa hiuksia tai hermoja menettämättä.

Suuntaa korvauskäytännöistä ja kokonaisasiakkuudesta saa esim. EPSI Ratingin tekemästä vakuutusyhtiöiden asiakkaiden tyytyväisyysmittauksesta, jossa vuonna 2020 pärjäsi hyvin mm. Turva henkilöasiakkaissa ja Fennia yritysasiakkaissa. Siten muutaman kympin kalliimpi hinta kotivakuutuksessa ei ehkä ole niin merkittävää, jos sillä voi säästää vakuutuksen ottajan euroja mahdollisessa myöhemmässä vahinkotilanteessa.

Vertailun halvimman kotivakuutuksen saa kattavalla tasolla OP:sta kerrostaloasunnolle ja Säästöpankista omakotitalolle. Pidämme myös Säästöpankin vakuutuksen muokkausmahdollisuudesta.

Lisätietoja kotivakuutusvertailuun vakuutusyhtiöittäin:

OP

-

OP:n kotivakuutusta ei voi muokata turvien osalta, mutta omavastuu- ja vakuutuskorvausten enimmäissumman voi valita annetuita vaihtoehdoista.

-

Kerrostalossa irtaimisto laskettu 50 000 € arvosta, kiinteät pinnat 8000 €. Omakotitalossa 96 000 € (ehdotetut valittavat summat.)

-

Kotivakuutuksen hinnasta saa alennusta 10 % kun vakuutuksia on 3 eri tuoteryhmästä ja olet OP:n omistaja-asiakas. 18-27-vuotias saa 24 % alennuksen kotivakuutuksesta.

-

Vakuutukset ja muu asiointi kerryttävät OP-bonusta, joilla vakuutuksia voi maksaa muiden alennusten lisäksi.

-

Sisältää matkatavaravakuutuksen Pohjoismaissa.

-

Vuokra-asumismuoto nosta hintoja hieman kerrostalossa, 164 € laajalla tasolla ja 104 € perustasolla.

POP

- POP kotivakuutuksissa voi valita kattavuudeltaan 3 valmista erilaista vakuutustasoa: S, M ja L.

- Sisältö ei ole muokattavissa, vaan enimmäiskorvausmäärä ja omavastuu lasketaan täysarvoperusteisesti pinta-alan mukaan.

- Yksinasuvalle mahdollista enintään 20 % alennus. Esimerkin kerrostaloasunnossa yksin asuvan vakuutus maksaa 152 € joten alennus tähän n. 12 %. Omakotitalon kohdalla laskuri antaa vain 5 % alennuksen (577 €).

IF

- IF kotivakuutuksessa on 3 valmista valittavaa vakuututasoa: Perus, Laaja ja Laajaplus. Vertailussa laajimpana käytetään Laaja-tasoa, koska se sisältää jo lähimmät vertailtavat turvat muihin vakuutusyhtiöihin nähden. LaajaPlus sisältää myös useita lisäetuja, kuten rakennusalan ammattilaisapua, kosteus- ja tuholaisvahinkoturvan tai LVI-laitteen rikkoutumisen.

- Etutasolle pääsee jo yhdellä vakuutuksella, jolloin saa suoraan 10 % alennuksen. Tämä on huomioitu vertailun hinnoissa.

LÄHITAPIOLA

- Lähitapiolassa on 3 kotivakuutustasoa, peru-, laaja- ja laajaplus. Erilaisten turvien määrää vakuutustasoilla ei voi valita. Vertailussa on kattavimpana käytetty Laaja-tasoa, joka sisältää lähinnä vertailtavia turvia muihin vakuuttajiin nähden. Laajaplus sisältäisi lisäetuja, kuten ulkomaan matkatavaraturvan, tietokoneen tietojen palautusturvan ja pidemmän omaisuuden ikävähennysedun.

- Kotivakuutuksesta saa alennusta, jos talossa on murto-, vuoto- tai savuilmaisinturvajärjestelmä. Vertailussa emme huomioineet näitä mukaan.

- Valitsimme Laaja-tasoon mukaan ulkomaan matkatavaraturvan, sillä matkatavaraturva on saatavissa muillakin vakuuttajilla, vaikkakin yleensä rajattuna kotimaahan tai Pohjoismaihin.

- Kotivakuutuksesta voi saada alennusta keskittäjäetuna maksimissaan 17 %, jonka lisäksi vakuutukset kerryttävät S-bonusta 5 %.

FENNIA

- Fennian kotivakuutuksen voi valita perustasona tai laajana, eikä erilaisia turvia voi itse valita. Vakuutuskorvaukset määräytyvät täysarvoperiaatteella pinta-alan mukaan.

- Alle 31-vuotiaat saavat kotivakuutuksen halvemmalla. Esimerkiksi vertailun kerrostalo-asuntoon saisi vakuutuksen hintaan 118 € laajana.

- Danske Bankin etuohjelma- ja private-asiakkaat voivat saada enintään 20 % alennuksen mm. kotivakuutuksesta.

TURVA

- Turvalla on 3 vakuutustasoa, perustaso, laaja ja laajaplus. Vakuutustasojen sisältöä ei voi itse valita. Käytimme vertailussa laaja-tasoa, sillä se vastaa sisällöltään lähinnä muiden yhtiöiden kattavia tasoja. Laajaplus sisältää lisäksi muutamia etuja kuten ulkomaan matkatavaraturvan, tietokoneen tietojen palautusturvan ja pidemmän omaisuuden ikävähennysedun.

- Vakuutuksessa saa alennusta turvalaitteista, mutta emme näitä valitse vertailussa.

- Turvan kotivakuutuksesta voi saada 10 % asiakkuusalennuksen, sekä myös alennusta kuulumalla johonkin jäsenliittoon.

POHJANTÄHTI

- Pohjantähdellä kotivakuutuksen Tähtiturva sisällön voi valita pitkälle itse. Pakollisia ovat vain paloturva, vastuu- ja oikeusturvavakuutukset. Käytimme pakollisia vertailussa suppeana tasona.

- Pohjantähdeltä saa heti 12 % alennuksen kotivakuutukseen, sekä vahingottomien vuosien jälkeen enintään 30 % asti.

SÄÄSTÖPANKKI

- Säästöpankin kotivakuutuksessa on 1 perustaso, jota voi räätälöidä omaan tarpeeseen useiden turvien ja omavastuumäärän osalta. Pakollisia ovat palo- ja tulvaturva, jota käytimme vertailun suppeana tasona. Lisäksi omakotitalossa kaikki rakennuksen osat.

- Korvauksen enimmäismääräksi asetimme kerrostalossa irtaimistolle 50 t€ ja omakotitalossa 100 t€.

- Säästöpankin vakuutuksista voi saada 20 % verkkoalennuksen säästöpankin asiakkaana.

Muut vakuuttajat, jotka eivät olleet vertailussa mukana:

Helsingin Energia (Helen) ja Fortum tarjoavat myös kotivakuutusta sähkösopimusten osana.

Lue myös:

Vakuutusten vertailu ja hintaan vaikuttavat tekijät

Pankkiasiat.fi kaikki pankki ja vakuutusvertailut

Pankki- ja vakuutusasioinnin keskittämisvertailu

FINE vakuutus ja rahoitusneuvonta -paljon tietoa ja vertailua vakuutuksista kuluttajille

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)