![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/reaalikoro_artikkeli.jpg)

Usein puhutaan koroista, mutta mikä on reaalikorko ja miksi siitä pitäisi jotain tietää? Tavallisesti korko kuvaa lainanoton kustannuksia, tai säästöjen ja investointien tuottoa. Katsotaan artikkelissa reaalikorkohistoriaa sekä nimellis- ja reaalikoron eroja.

Korko voidaan ilmaista nimelliskorkona, tai reaalikorkona. Nimelliskorko on yleisin ja se tavanomainen koron merkitys. Reaalikorko taas on yhtä suuri kuin nimelliskorko vähennettynä ennakoidulla inflaatiolla. Kaavan takana olevan teorian kehitti Irving Fisher 1930-luvulla.

Reaalikoron selitys

Reaalikorko kuvastaa lainanottajan todellisia rahoituskustannuksia ja lainanantajan tai sijoittajan todellista tuottoa. Todellinen tarkoittaa, että inflaation vaikutus on otettu huomioon, eli korko on inflaatiokorjattu. Sen avulla voidaan määrittää inflaatiokorjatut tuotot perustalletuksille, joukkovelkakirjoille, sijoituksille tai lainoille.

Reaalikorko näyttää myös kuluttajan ostovoiman nousun tai laskun suuruuden. Hyödykkeiden ja omaisuuden hinnannousut aiheuttavat inflaatiota, joka aiheuttaa rahan ostovoiman suhteellista vähenemistä, jos tulot eivät nouse samaa vauhtia.

Esimerkiksi markkinakorko, kuten 12 kk euribor on 5 % ja vuosi-inflaatio on 4 %. Siten reaalikorko on 5 % - 4 % = 1 %.

Vastaavasti jos sijoituksen vuosituotto olisi 5 % ja inflaatio 3 %, olisi sijoittajan todellinen vuosituotto vain 5 % - 3 % = 2 %. Entä kun reaalikorko muuttuu negatiiviseksi?

Jos tuotto olisikin 5 % mutta inflaatio 7 %, tarkoittaisi se -2 % reaalituottoa. Inflaatio huomioiden sijoitus olisi siis tappiollinen, mutta vähemmän kuin jos ei olisi sijoitettu, jolloin tuotto olisi -7 % eli inflaation verran. Inflaatio on siten pakko voittaa tuotoissa, jotta esimerkiksi säästöjen arvo ei ainakaan alene.

Reaalikorkohistoria

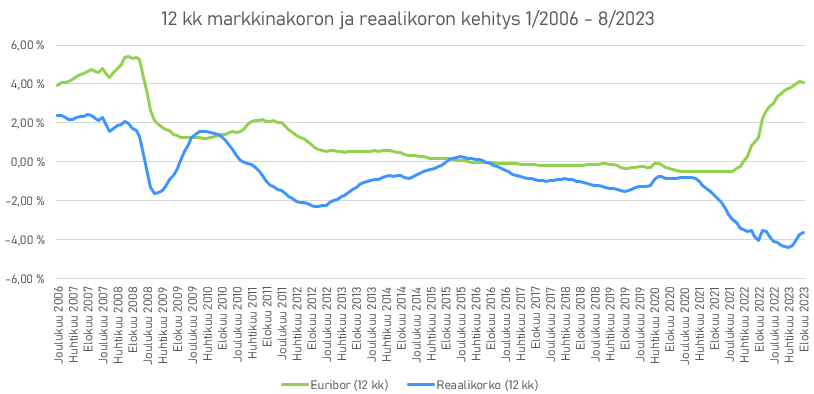

Oheisessa kuviossa on laskettu reaalikorko vuodesta 2005 lähtien siten, että perusvuosi = 2005, joka tarkoittaa, että pisteluku on 100, eli tästä vuodesta inflaatiota lähdetään mittaamaan. Eli ensimmäinen arvo on tammikuu 2006.

Kuvio paljastaa, että 17 vuoden aikana reaalikoron kuten nimellisen 12 kk markkinakoron vaihtelut ovat olleet suuria, ja reaalikorko on ollut negatiivinen suurimman osan aikaa. Vaikka inflaatio on ollut heikko 2010-luvulla ja vielä 2020-luvun alkupuolella, niin markkinakorot ovat olleet samalla negatiivisia.

Reaalikorot lähtivät laskuun voimakkaasti 2021 ja markkinakorot nousuun noin vuotta myöhemmin, mikä näkyy melko poikkeuksellisena erkaantumisena toisistaan. Se tarkoittaa, että ostovoima ja tuotot heikkenevät voimakkaasti, mikä voi olla merkki ongelmista taloudessa kuten jopa stagflaatiosta (jos työttömyyskin nousisi samalla).

Nimelliskorot voivat osoittaa nykyiset markkina- ja talousolosuhteet, kun taas reaalikorot edustavat sijoittajien todellista tuottoa. Siksi lainanottajat ja -antajat käyttävät nimelliskorkoa, kun taas sijoittajat tai analyytikot käyttävät usein reaalikorkoa.

Tavallisilla lainaa omaavilla kuluttajilla inflaatio paitsi nostaa ennen pitkää lainan korkokuluja, niin se syö myös säästöjen arvoa, jos niille ei saada inflaation voittamaa tuottoa. Kokonaisvaikutus voi siten jopa tavallaan kaksivaikutteista, mutta inflaatio syö toisaalta myös lainapääoman arvoa. 70-luvulta on lähtöisin sanonta, että inflaatio syö lainan pois. Todellisuudessa vaikutus on useimmiten vähäinen.

Lue myös:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)