![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/investor.jpg)

Yrityksen tunnusluvut kertovat paljon yrityksen tilasta, joko yhdessä tulkittuna tai erikseen. Tunnuslukuanalyysiä käytetään paitsi sijoittamisen apuvälineenä tunnistamaan potentiaalisia sijoituskohteita, mutta myös maksukyvyttömyyden ennustamiseen tai tehokkuuden mittaamisessa.

Jotkin tunnusluvut ovat soveltuvampia toisessa tilanteessa, jotkut taas toisessa. Esimerkiksi eri tunnuslukujen hyöty voi riippua yrityksen toimialasta, elinkaarivaiheesta tai tyypistä. On myös ns. universaaleja tunnuslukuja, joita usein katsotaan kohteesta riippumatta. Artikkelissa käydään lyhyesti läpi tavanomaisimpia yritysten (ei pankkien) tunnuslukuja.

Perustunnusluvut

Perustunnusluvut ovat tuloslaskelman, taseen ja kassavirtalaskelman keskeisimpiä ja tunnetuimpia nettoeriä, jotka toimivat sellaisenaan analyysissä tai ovat osa useita muita tunnuslukuja.

Perustustunnusluku on esimerkiksi liikevaihto, käyttökate tai oma pääoma, eli jotka eivät ole suhdelukuja jotka koostuvat kahdesta tai useammasta tulos-, tase- tai kassavirtalaskelman erästä.

Tuloslaskelman perustunnuslukuja kävimme jo läpi artikkelissa Yrityksen tunnusluvut: Tuloslaskelma, taseen tunnuslukuja artikkelissa Yrityksen tunnusluvut: Tase ja kassavirtalaskelman tunnuslukuja artikkelissa Yrityksen tunnusluvut: Kassavirtalaskelma, joten emme käy näitä tässä läpi, mutta suosittelemme lukemaan ne. Tämä artikkeli keskittyy tärkeisiin sijoittajan suhdelukuihin, kuten omavaraisuusaste.

Maksukyvyn tunnusluvut

Quick ratio

Quick ratiolle ei ole käytetty suomenkielistä vastinnimeä, mutta sillä mitataan yrityksen lyhyen ajan maksukykyä tai likviditeettiä. Yrityksen tulisi selviytyä lyhyen ajan maksuvelvoitteistaan.

Eli lyhyesti lyhytaikaiset saamiset, kuten sijoitukset, myyntisaamiset ja rahavarat jaettuna lyhytaikaisilla veloilla, kuten ostoveloilla ja alle vuoden sisään maksettavilla lainanlyhennyksillä.

Current ratio

Current ratio lasketaan muuten samoin kuin quick ratio, mutta siinä lyhytaikaisiin saamisiin luetaan myös varasto, eli vaihtomaisuus ts. valmiit mutta myymättömät tuotteet. Tuotteista riippuen niistä on helppo päästä eroon, tai hyvin vaikea. Esimerkiksi kengistä voi päästä nopeammin eroon kuin hydrauliprässeistä, eli kengät ovat selvästi helpommin realisoitavissa rahaksi kuin prässit.

Toisin sanoen, quick ratio on herkempi kun current ratio, koska vaihto-omaisuus on likviditeetiltään vaikeasti määritettävä. Molemmilla tulkinta on samankaltainen:

- Hyvä yli 2x

- Keskinkertainen 1-2x

- Heikko alle 1x

Velkaantuneisuuden tunnusluvut

Omavaraisuusaste

Omavaraisuusaste kertoo yrityksen pääomarakenteesta. Korkeampi omavaraisuusaste parantaa tappioiden sietokykyä.

![]()

Ohjeellisina arvoina voi pitää

- Heikko alle 10 %

- Välttävä 10 - 25 %

- Tyydyttävä 25 - 35 %

- Hyvä 35 - 50 %

- Erinomainen yli 50 %

Toimiala vaikuttaa myös tulkintaan. Esimerkiksi raskaassa teollisuudessa alhaisemmat arvot ovat tyypillisempiä.

VPO / OPO

VPO / OPO tai debt-to-equity on toinen pääomarakenteen mittari, jota käytetään paljon yritysrahoituksessa kansainvälisesti, toisin kuin Suomessa yleistä omavaraisuusastetta.

Mittari kertoo, missä määrin yhtiö rahoittaa toimintaansa vieraalla pääomalla (VPO) oman pääoman sijaan (OPO). Mittaria tulisi vertailla toimialojen sisällä. Esimerkiksi pääomaintensiivisillä toimialoilla mittari voi tavallisesti olla yli 100 %, kun taas teknologia-aloilla alle 50 %.

- Erinomainen alle 10 %

- Hyvä 10 - 60 %

- Tyydyttävä 60 - 120 %

- Välttävä 120 - 200 %

- Heikko yli 200 %

Yli 200 % lukua voi pitää jo korkeariskisenä.

Gearing-%

Gearing tai nettovelkaantumisaste on korolliset velat huomioiva pääomarakenteen mittari, joka kertoo kuinka paljon yhtiöllä on velkaa suhteessa omaan pääomaan.

(Korollinen VPO - Kassavarat ja lyhytaikaiset arvopaperit) / OPO x 100

Viitteelliset ohjearvot:

- Heikko yli 300 %

- Välttävä 200-300 %

- Tyydyttävä 100 - 200 %

- Hyvä 70 - 100 %

- Erinomainen alle 70 %

Velka-%

Velka-% on eräs yrityksen velkaantuneisuudesta kertovista tunnusluvuista.

(Tase - OPO - saadut ennakot) / Liikevaihto 12 kk x 100

Viitteellisiä ohjearvoja:

- Heikko >100 %

- Välttävä 70 % - 100 %

- Tyydyttävä 50 % - 70 %

- Hyvä 30 % - 50 %

- Erinomainen < 30 %.

Korolliset nettovelat / käyttökate

Korolliset nettovelat / käyttökate kertoo yrityksen velkaisuudesta, eli miten miten yrityksen tulorahoitus riittää korollisten nettovelkojen hoitoon. Toisin sanoen, monenko vuoden käyttökatteella korolliset velat voitaisiin maksaa pois.

Viitteelliset ohjearvot:

- Heikko yli 5x

- Keskinkertainen 2-5x

- Hyvä alle 2x

Korkokulujen hoitokyky

Korkokulujen tai rahoituskulujen hoitokyky (interest coverage ratio) kertoo miten yrityksen tulorahoitus, liiketuloksella mitattuna riittää kattamaan yrityksen velkojen korkokulut.

Liiketulos (EBIT) / (korkokulut + muut rahoituskulut)

Tämän suhdeluvun on oltava yli 1, mikä on kriittinen arvo. Jos se on alle, kertoo se ettei yrityksen oma tulorahoitus riitä kattamaan velanhoitokuluja.

Velanhoitokyky

Velanhoitokykyä voidaan mitata monella mittarilla kuten em., mutta eräs yleinen ja tärkeä erityisesti kassavirtamalleissa tai projektirahoituksessa on DSCR (debt service coverage ratio).

Se mittaa yrityksen kykyä hoitaa koko velkaansa lyhyellä aikavälillä, eli pääoman lyhennykset ja korkomaksut plus mahdolliset leasing-maksut. Yleisesti DSCR lasketaan:

(käyttökate - verot) / (lyhennys + korkoerät)

TAI

Operatiivinen nettotulos / (lyhennys + korkoerät)

Operatiivinen nettotulos saadaan vähentämällä liikevaihdosta operatiiviset kulut. Joitakin eriä voidaan lisätä tai vähentää osoittajasta sen perusteella, mikä on analysoinnin kohde.

DSCR yli 1 kertoo, että yritys tuottaa riittävästi kattaakseen velanhoitomenot. Käytännössä hyväksyttävä minimi on yleisesti 1,25x.

Vapaa kassavirta / lyhytaikaiset velat

Tämä on eräs velanhoitokyvyn mittareista (coverage ratios) ja kertoo yhtiön kyvystä tuottaa erääntyviin velkoihin tarpeeksi kassavirtaa. Jos vapaata kassavirtaa on toistuvasti vähemmän kuin lyhytaikaista velkaa eikä kyseessä ole enemminkin poikkeus, kertoo se liiketoiminnan heikkoudesta. Yhtiön mahdollisuus joutua ongelmiin on suuri.

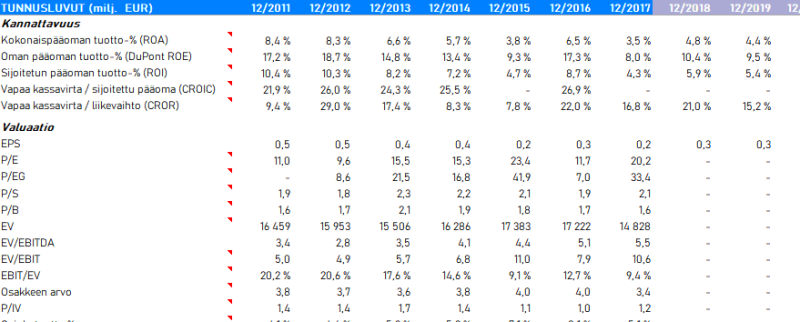

Kannattavuuden tunnusluvut

Kokonaispääoman tuotto-% (ROA)

ROA kertoo miten hyvin yritys pystyy käyttämään varojaan (tasettaan) tuoton generoimiseksi. ROA:aa kannattaa vertailla toimialan sisällä, mutta karkeasti ottaen yli 5 % ROA on melko hyvä. Pääomaintensiivisillä yhtiöillä ROA on yleensä matalampi.

Oman pääoman tuotto-% (ROE)

ROE kertoo paljonko yritys voi liiketoiminnallaan generoida tuottoa omalle pääomalle. Se saadaan jakamalla nettotulos omalla pääomalla.

Eräs hyödyllinen ROE:een liittyvä luku on OPO-kerroin, eli 1/omavaraisuusaste tai taseen loppusumma / OPO. Kerroin kertoo paljonko ROE:sta tuli vieraalla pääomalla omaan pääoman nähden. Nettotulos x pääoman kiertonopeus kertoo paljon ROE:sta tuli sisäisellä tehokkuudella ilman velkaa.

Sijoitetun pääoman tuotto-% (ROI)

ROI kertoo tuoton (nettotulos) sijoitettuun pääomaan nähden (OPO + Korollinen VPO). Yleisesti ottaen ROI on hyvä, jos se ylittää sijoituskorkojen tason, tai vaihtoehtoisesti verrokkisijoituskohteen tason.

ROA, ROE ja ROI kuvaavat yrityksen kannattavuutta eri näkökulmista.

Vapaa kassavirta / sijoitettu pääoma (CROIC)

Kassavirta sijoitetulle pääomalle on kassaperusteinen reaalimittari, joka kertoo vapaan kassavirran sijoitettuun pääomaan nähden (sij. pääoma=OPO+korolliset velat). Jos luku on yli 12 % useana vuonna kohtuullisen tasaisesti tai nousevasti, niin se kertoo yhtiön hyvästä kassavirran generointikyvystä pääomiin nähden. Yhtiö siis käyttää pääomiansa tehokkaasti. Suuret investoinnit voivat kuitenkin heiluttaa mittaria. Mittarin etu on sen reaalisuus verrattuna esim. ROI, ROE ja ROA -mittareihin, jotka ovat tuloslaskelmaperusteisia eli kirjanpidollisia.

Vapaa kassavirta / liikevaihto (CROR)

Kertoo paljonko myynnistä saadaan käännettyä vapaaksi kassavirraksi. Mitä korkeampi luku, sitä parempi. Yli 10 % kertoo erittäin hyvästä kassavirran generointikyvystä ja mahdollisuudesta jakaa osinkoja tai investoida.

Arvostuksen tai valuaation tunnusluvut

Osakekohtainen tuotto

Osakekohtainen tuotto, tai earngins per share (EPS) on eräs tunnetuimmista sijoittajan tunnusluvuista. Se saadaan helposti jakamalla nettotulos keskimääräisellä osakemäärällä, tai viimeisimmällä osakemäärällä (osakemäärä voi vaihdella vuodenkin sisällä). Jos yhtiö maksaa osinkoa etuoikeutetuille osakkeille, niin ne tulisi vähentää nettotuloksesta. Suomessa nämä ovat hyvin harvinaisia.

Esimerkiksi jos yrityksen nettotulos on 10 000 € ja osakemäärä on 5 000, niin EPS = 10 000 / 5000 = 2 € eli yhtiö teki tulosta 2 € osaketta kohti.

Jos yritys on laskenut liikkeelle warrantteja tai optioita, tai muita instrumentteja jotka voivat toteuttaessa lisätä osakemäärää, niin silloin lasketaan usein dilutoitu EPS, joka huomioi nämä tulevat lisäykset.

P/E

Osakkeen hinta jaettuna em. osakekohtaisella tuotolla, eli price-to-earnings (P/E), joskus myös voittokertoimeksi kutsuttu, on toinen keskeisistä sijoittajan tunnusluvuista.

Esimerkiksi jos osakkeen hinta on 10 € ja EPS on edellisen esimerkin 2 €, niin P/E = 10 / 2 = 5x, eli hinta on viisinkertainen osakekohtaiseen tulokseen nähden. Sitä voisi pitää matalana arvostuksena. Tämä voisi johtua joko siitä, ettei markkinat usko yhtiön kasvuun (= halpa syystä), tai se on halpa muista syistä ja ehkä sijoittamisen arvoinen. Jos taas P/E olisi esim. 100x, kertoisi se erittäin korkeista kasvuodotuksista yhtiöta kohtaan. Se voi olla perusteltua, tai sitten ei, ts. johtuu hypestä.

P/E on erittäin suosittu tunnusluku, usein kertomaan onko osake kallis vai halpa, mutta siinä on omat ongelmansa. Sitä kannattaakin käyttää saman toimialan sisällä ja yhdessä muiden mittarien kanssa, kuten osinkotuoton (joka selittää suurimman osan osakkeen hinnasta, historiallisesti).

P/EG

Price-to earnings growth, tai PEG tarkoittaa osakkeen hintaa yhtiön tuloksen kasvuun nähden. Se on P/E luvun kaltainen, siitä johdettu, mutta huomioi myös tuloksen kasvuodotukset. Se lasketaan useimmiten jakamalla osakkeen hinta 5 vuoden kasvuprosentilla.

Esimerkiksi jos osakkeen hinta 10 € ja ennakoitu 5 vuoden tuloksen kasvu 20 %, niin PEG 10 / 20 = 0,5x. Tämä viittaisi selvästi aliarvostettuun osakkeeseen.

Yleisesti jos PEG on alle 1, niin osake voi olla alihinnoiteltu. Yli 1, niin se voi olla ylihinnoiteltu. PEG voi olla hyödyllinen indikaattori alihinnoitellun kasvuyhtiön löytämiseksi. Hyvä PEG riippuu yhtiön toimialasta ja sitä kannattaakin verrata toimialan keskiarvoon tai tärkeimpiin kilpailijoihin.

P/S

Osakkeen hinta osakekohtaiseen myyntiin nähden (price-to-sales, P/S) kertoo arvostuksesta jokaiseen yhtiön myynnin tuottamaan euroon nähden. Alhainen arvo, alle 1, kertoo mahdollisesta aliarvostuksesta.

Esimerkiksi jos yhtiön liikevaihto on 1 M€, osakkeita on 0,5 miljoonaa, niin osakekohtainen myynti on 1 / 0,5 = 2 €. Jos osakkeen hinta oli 10 €, niin P/S 10 / 2 = 5x.

Tätä mittaria käytetään yleensä silloin, jos P/E lukua ei ole saatavissa, eli käytännössä jos yhtiö ei tuota voittoa (eli nettotulos on negatiivinen). Mittari on hyödyllisin jos sitä vertaa saman toimialan sisällä.

P/B

Osakkeen hinta oman pääoman kirjanpitoarvoon nähden (price-to-book, P/B) on usein (muiden ohella) käytetty tunnusluku yrityksen arvon määrittämiseen. Sen voisi sanoa kuvaavan yritystä löytää yhtiö, jolla on matalan kasvun hinta, mutta kasvupotentiaali on korkea.

Jos osakkeen hinta on 10 € ja osakekohtainen oma pääoma 9 €, niin P/B = 10 / 9 = 1,1x. Se kertoisi, että osakkeen markkinahinta ylittää oman pääoman kirjanpitoarvon.

Jos P/B olisi alle 1x, kertoisi se osakkeen mahdollisesta aliarvostuksesta. Aina tämä ei pidä paikkaansa. P/B toimii yleisesti melko hyvin pääomaintensiivisille yhtiöille kuten rahoituslaitoksille ja tuotantoyrityksille. Se ei toimi välttämättä yhtiöille jonka liiketoiminta perustuu esim. palveluihin ja ohjelmistoihin.

Tulkittaessa mittari on hyödyllinen ROE:n kanssa, koska sijoittajat ostavat mielellään tuottoisaa osaketta nostaen sen hintaa. Siten P/B ja ROE ovat korkeita yleensä samaan aikaan.

Yritysarvo

Yritysarvo (EV, enterprise value) ei ole suhdeluku eikä varsinainen tunnusluku sellaisenaan, vaan tärkeä osa muita alempana käsiteltyjä mittareita.

Se lasketaan: Yrityksen markkina-arvo lisättynä nettoveloilla (velat miinus kassa).

EV / EBITDA

Yritysarvokerroin, EV / EBITDA lukua käytetään yrityksen arvon määrittämiseen. Se lasketaan jakamalla em. yritysarvo sen käyttökatteella. Mittari kertoo, kuinka monessa vuodessa yritys voisi tehdä käyttökatetta velattoman yritysarvon verran.

Mikä on hyvä tai huono yritysarvokerroin, riippuu sen toimialasta. Kuumilla kasvuyrityksillä kerroin on korkea, kun taas matalan kasvun yrityksillä matala. Sitä käytetään usein ostettavien yritysten arvon määrittämiseen, mutta usein muiden tapojen kanssa.

EV / EBIT

EV/EBIT on samankaltainen em. yritysarvokertoimen kanssa ja se kertoo yrityksen arvosta jokaiseen liiketoiminnan tuottamaan euroon nähden, mitattuna liiketuloksella. Yleisesti ottaen mitä alhaisempi luku, sitä halvempi yritys.

Tätä mittaria pidetään myös parempana versiona P/E-luvusta, sillä se huomioi yrityksen velkaisuuden. Mittaria kannattaa vertailla sijoitettavien yritysten kesken.

EBIT / EV

Kun edellinen mittari käännetään, saadaan EBIT/EV (earnings yield or "magic formula"). Se kertoo paljonko yritys tuottaa arvoonsa nähden.

Yli 10 % arvot keskiarvoisesti implikoivat osakkeen aliarvostusta.

Osakkeen arvo

Osakkeen arvo lasketaan suoraan em. yritysarvosta, jakamalla se osakkeiden määrällä. Tämä mittari ei sellaisenaan kerro paljoa, mutta sitä voisi käyttää esim. ao. PIV-tunnusluvussa.

P/IV

P/IV (price to intrinsic value) on tunnusluku, jolla pyritään analysoimaan yrityksen todellista arvoa. PIV kertoo osakkeen hinnasta yrityksen sisäiseen arvoon nähden. Alle 1 kertoo aliarvostuksesta ja yli 1 yliarvostuksesta.

Nimittäjässä oleva yrityksen sisäinen osakekohtainen arvo voidaan laskea useammallakin tavalla, joista alla on esimerkiksi EPS-pohjainen tapa. Toinen vaihtoehto olisi käyttää suoraan yllä mainittua osakkeen arvo -tunnuslukua.

P/IV = Osakkeen hinta / (EPS x P/E)

Yrityksen tai sen osakkeen sisäinen arvo voidaan määrittää myös diskontatun kassavirran menetelmällä tai osinkojen kasvumallilla kautta.

Osakekohtainen osinko

Osakekohtainen osinko on sijoittajan perustunnuslukuja, kuten osinkotuottokin. Se saadaan jakamalla yrityksen tilikauden osinkojen määrä osakkeiden määrällä. Osinkojen kokonaismäärä löytyy esimerkiksi kassavirtalaskelmasta, osakkeiden määrä myös on mainittu tilinpäätöksessä.

Osinkotuotto-%

Osinkotuotto (dividend yield) on erityisesti osinkosijoittajalle tärkeä tunnusluku, jonka tulkinta riippuu sijoittajasta, mikä on riittävä, sekä siitä miten yhtiö kasvaa. Kasvuyhtiö, joka ei maksa osinkoa (eli siis 'alhainen' osinkotuotto) vaan sijoittaa tuotot kasvuun, voi houkutella kasvusijoittajia kun taas vakiintunut arvoyhtiö voi maksaa korkeita osinkoja ja houkutella siten tuottosijoittajia.

Korkeat osingot ovat periaatteessa pois kasvusta ja investoinneista, joten korkea osinko ei ole välttämättä hyvä asia jos rahat voisi sijoittaa tehokkaammin liiketoimintaan. Vakiintunut ja suuri yhtiö voi useimmiten maksaa korkeita osinkoja vaarantamatta liiketoimintaa.

Osinkotuoton laskenta:

Osakekohtainen osinko / osakkeen hinta x 100

Osingon kasvu-%

Osingon kasvu saadaan jakamalla kuluvan tai viimeisimmän tilikauden osinko edellisen kauden osingolla. Kun osinkojen kasvun historiaa on useita vuosia, voi se olla hyödyllinen tunnusluku kertomaan tulevista osinko-odotuksista.

Esimerkiksi jos viimeisin osinko oli 1 € ja edellinen 0,8 €, on osingon kasvu = 1,0 / 0,8 - 1 x 100 = 25 %.

Pääoman palautus-%

Pääoman palautus-% on samankaltainen idealtaan kuin osinkotuotto, mutta se huomioi myös muut omaa pääomaa lisäävät tai vähentävät tekijät, kuten omien osakkeiden ostot, osakeannit tai muut pääoman palautukset. Esimerkiksi yrityksen omien osakkeiden osto nostaa yrityksen arvoa, sillä se vähentää kierrossa olevien osakkeiden määrää. Yritys voi myös palauttaa pääomaa muuten osinkojen lisäksi.

Kuitenkin tärkeä ero on se, että siinä missä osingot ovat säännöllisiä, niin muut pääomaa muuttavat tekijät useimmiten epäsäännöllisiä eikä siksi välttämättä luotettava muuttuja tuoton laskennassa.

Tehokkuuden tunnusluvut

Pääoman kiertonopeus

Pääoman kiertonopeus kertoo, miten usein vuoden aikana yritys kierrättää taseeseensa sitoutuneita pääomia. Pienempi luku tarkoittaa hidasta kiertonopeutta ja sitä, että pääomaa on sitoutunut pidemmäksi ajaksi tuotantoon kuin suuremman kiertonopeuden omaavilla yrityksillä.

Pääoman kiertonopeus saadaan jakamalla koko tilikauden liikevaihto taseen loppusummalla.

Varaston kiertonopeus

Mittari kertoo siitä onko yrityksellä liikaa varastoa myyntiin nähden, jos kiertonopeus on alhainen (esim. arvo 365 tarkoittaisi että varasto kiertää läpi 1 kerran vuodessa, eli erittäin hitaasti). Vastaavasti jos arvo on erittäin alhainen, voi se tarkoittaa että varastoa on liian vähän mikä rajoittaa yrityksen myyntiä (esim. arvo 10 tarkoittaa että varasto kiertää kerran läpi 10 päivässä).

Mittari on hyödyllisin vähittäiskauppaa käyville yrityksille. Myös tuotantoyrityksille mittari on sopiva, jotka tarvitsevat varastoa tuotteiden valmistamiseen. Palvelu-, ohjelmisto ja liikennöintiyrityksille tai yrityksille joilla varastoa ei juurikaan tarvita, mittari sopii huonosti.

Kassan kiertonopeus

Kassan kiertonopeus (cash conversion cycle) kertoo kassanhallinnan tehokkuudesta tai laadusta erityisesti kilpailijoihin verrattuna.

Indikaattorilla mitataan aikaa "kassasta kassaan" kierrokselle, eli kun yhtiö käyttää rahaa tarvikkeisiin lisätäkseen myyntiä, niin kauanko kestää kun raha on jälleen tarvikkeiden oston, myynnin ja tuloutuksen jälkeen kassassa. Lyhyesti: kassa->ostovelka->varasto->myyntisaaminen->kassa. Tehokkuuden lisäksi mittari ilmaisee likviditeettivajeen riskiä, koska mitä kauemmin panostuksesta kestää saada raha takaisin, sitä kauemmin yhtiö joutuu olemaan ilman tätä rahaa. Mitä alhaisempi ja vakaampi luku useiden vuosien ajalta, sitä parempi.

Negatiivinen lukema tarkoittaa, että yhtiö ei maksa toimittajilleen ennen kuin se on itse saanut myytyä tavarat eteenpäin. Silloin yhtiö ei tarvitse suurta varastoa.

Mittari sopii myös yhtiön johtamisen tehokkuuden mittariksi, mutta silloin sitä kannattaa tulkita muiden sellaisten mittarien kanssa, kuten ROA ja ROE ym.

Käyttöpääoman kiertonopeus

Käyttöpääoman kiertonopeus (working capital cycle) kertoo kuinka tehokkaasti käyttöpääomaa (lyhyet varat - lyhyet velat) käytetään liikevaihdon aikaansaamiseksi. Arvon tulkinta riippuu toimialasta.

Myyntisaamisten kiertoaika

Myyntisaamisten kiertoaika mittaa myyntisaamisten kierto aikaa päivinä, eli kauanko menee tuotteen myynnistä myyntisaatavan tuloutukseen. Pidempi kiertoaika tarkoittaa huonompaa likviditeettiä yritykselle.

Myyntisaamisten kiertoaika päivinä = 365 x myyntisaamiset / vuoden liikevaihto

Ostovelkojen kiertoaika

Taseen vastaavaa -puolen mittarina ostovelkojen kiertoaika kertoo, paljonko yritys on käyttänyt tavaran toimittajiensa maksuaikaa hankintojensa rahoitukseen.

Ostovelkojen kiertoaika päivinä = 365 x ostovelat / vuoden aine- ja tarvikehankinnat

Alhainen kiertonopeus voi johtua mm. maksuvaikeuksista, toimintaympäristöstä tai strategisesta päätöksestä. 14 päivää on Suomessa yleinen maksuaika, mutta ulkomaisissa yrityksissä se voi olla paljon pidempi. Tämä maksuaika hyödyttää yleensä ostajaa, sillä sen voi ajatella tavarantoimittajan rahoitukseksi ostavalle yritykselle. Ihanteellisesti ostovelkojen maksuajan tulisi ylittää myyntisaamisten maksuaika.

Lue myös:

Mikä vaikuttaa osakkeen hintaan? 10 tärkeintä tekijää

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)