Käyttökate (eng. EBITDA) on yksi yrityksen kannattavuuden tunnusluvuista, kuten liiketulos tai nettotulos. Se kertoo, paljonko yritys kykenee tekemään myynnillään tulosta operatiivisten kulujen jälkeen, mutta ennen laskennallisia poistoja, rahoituskuluja ja veroja.

Käyttökatteesta on kaksi eri versiota, eli euromääräinen jäännös ja prosenttimääräinen suhde. Käyttökate-% on usein käyttökelpoisempi erityisesti kun vertaillaan muihin yrityksiin saman toimialan sisällä.

Käyttökate on hyödyllinen ja melko tarkka yrityksen ydinliiketoiminnan tuloksentekokyvyn mittari, sillä se jättää huomiotta ulkoiset ja laskennalliset kulut. Käyttökate voi olla siksi myös harhaanjohtava, kun se jättää samalla huomiotta omaisuuden ja velkarahoituksen kustannukset, kuten investointikulut ja korot.

Käyttökatteen laskenta

Käyttökatteen laskemiselle on useampia polkuja. Kaikki yritykset eivät ilmoita käyttökatetta tilinpäätöskatsauksissaan, mutta sen voi laskea nopeasti itsekin riippuen siitä miten laajasti lukuja yritys esittää. Käyttökatteen peruskaavat ovat:

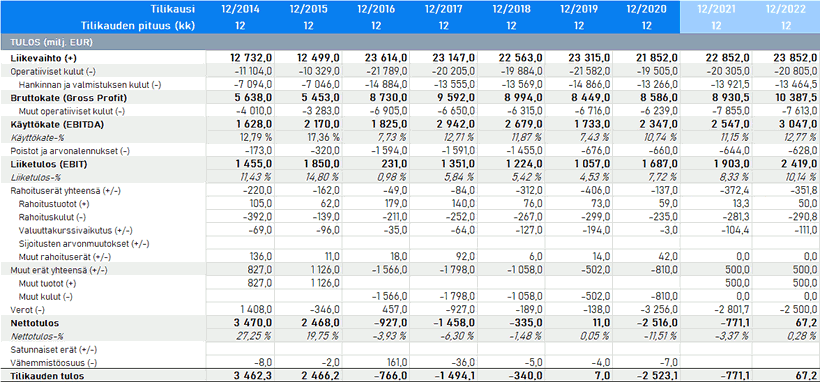

Käyttökate = Nettotulos + Rahoituserät + Verot + Poistot ja arvonalennukset

Käyttökate-% = Käyttökate / Liikevaihto x 100

Vaihtoehtoisesti käyttökate voidaan laskea oikopolkuna

Käyttökate = Liiketulos + Poistot ja arvonalennukset

Laskemisessa voidaan edetä myös ylhäältä alas, eli liikevaihdosta lähdetään vähentämään operatiiviset hankinnan ja valmistuksen kulut, myyntikulut ja muut operatiiviset välittömät kulut. Tämä lähestymistapa on erinomainen siinä tapauksessa, että halutaan itse analysoida ja laskea tuloslaskelmaa, kuten liiketulos ja nettotulos tai muita tuloslaskelmapohjaisia mittareita.

Laskemisessa hankalin kohta on yleensä poistojen ja arvonalennusten määrä, joita suurin osa yrityksistä ei ilmoita tuloslaskelmassa suoraan, vaan ne sisältyvät operatiivisiin kuluihin. Poistot on silloin itse erotettava operatiivisista kuluista ja lisättävä omalle rivilleen käyttökatteen alle. Poistojen määrä löytyy usein tilinpäätöksen liitetiedoista, tai myös kassavirtalaskelmasta. Jos poistoja ei ole ilmoitettu ollenkaan, ei käyttökatetta voi laskea. Sille voi antaa arvion, jos poistojen määrä on kohtuullisesti arvioitavissa.

Pelkistettynä esimerkkinä yrityksen liikevaihto on 1000 ja tuloslaskelman operatiiviset kulut 500. Liitetiedoista näemme, että sisällytetyt poistot ovat 200. Siten lisäämme poistot takaisin operatiivisiin kuluin, eli 500 + 200 = 700. Näin käyttökate olisi:

Käyttökate 1000 - 700 = 300 ja käyttökate-% 300 / 1000 x 100 = 30 %.

Käyttökatteen käyttäminen

Käyttökatteen tärkein hyöty on mitata ydinliiketoiminnan tuloksentekokykyä ja verrata sitä muihin alan yhtiöihin. Käyttökate voi itsensä lisäksi olla osana muita mittareita. Esimerkiksi EV/EBITDA, tai suomeksi käyttökatekerroin, on yrityksen arvonmäärityksen mittari, mikä kuvaa yritysoston takaisinmaksuaikaa suhteessa käyttökatteeseen.

Käyttökate on huono mittari, jos yritys on erityisen velkaantunut. Silloin käyttökatteen kaltainen, operatiivinen kassavirta on parempi mittari kertomaan paljonko yritys kykenee tuottamaan kassavirtaa, koska se huomioi investointi ja rahoituskulut, sekä myös käyttöpääoman muutokset.

Ilman näiden keskeisten kustannusten ja käyttöpääoman huomiointia, käyttökate ei paljasta kamppaileeko yritys suurten rahoituskulujen kanssa, tai saako se perittyä saataviaan, joka näkyy käyttöpääomassa.