![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/kassavirta_artikkelikuva.jpg)

Kassavirtalaskelma (tai rahavirtalaskelma) seuraa yrityksen todellisia rahavirtoja, tarjoten tietoa yrityksen taloudellisesta terveydestä ja toiminnan tehokkuudesta. Artikkelissa käydään läpi, mikä kassavirtalaskelma on rakenteeltaan ja mitä se voi kertoa yrityksestä.

Kassavirtalaskelmaa voi käyttää osakkeiden analysoinnissa yhdessä tuloslaskelman ja taseen kanssa. Kassavirtalaskelmassa esitetään yhteenveto yritykseen tulevien ja sieltä lähtevien rahavarojen määrästä. Laskelman tärkeimpiä ominaisuuksia on, ettei sitä voi manipuloida kuten tuloslaskelmaa. Se myös voi kertoa yrityksen ongelmista ennen kuin ne heijastuvat tuloslaskelmaan, tai vastaavasti kertoa yrityksen suorituskyvyn parantumisesta ennen tuloslaskelmaa.

Kassavirtalaskelma mittaa, kuinka hyvin yritys hoitaa kassatilannettaan, eli kuinka yhtiö käyttää käteistä velkasitoumustensa maksamiseen ja toimintakulujensa rahoittamiseen. Kassavirtalaskelma on yksi yrityksen kolmesta päätilinpäätöksestä. Se täydentää tase - ja tuloslaskelmaa, toimien eräänlaisena siltana näiden välillä, korostaen yrityksen kassanhallintaa sekä yrityksen kykyä tuottaa rahaa.

Kassavirtalaskelman pääkomponentit ovat käteisvarojen käyttö kolmelta alueelta:

- Liiketoiminta,

- sijoitustoiminta (investoinnit ja divestoinnit) ja

- rahoitustoiminta (lainanotto- ja maksut, osingot).

Käydään nämä seuraavaksi läpi.

Kaksi menetelmää kassavirtaan

Kassavirtalaskelma voidaan muodostaa kahdella tapaa, suoralla menetelmällä ja epäsuoralla menetelmällä.

Epäsuorassa menetelmässä lähdetään liikkeelle nettotuloksesta, eli tuloslaskelmarivistä. Siihen tehdään oikaisuja ei-kassaperusteisten erien, kuten poistojen ja käyttöpääoman muutoksille, jotta päästään konkreettisiin rahavirtoihin. Tällä tavalla nettotulos voidaan johtaa yrityksen kassaan, eli taseessa olevaan kassaan.

Suorassa menetelmässä raportoidaan suoraan kaikki liiketoiminnan kassatulot ja -maksut. Siinä lasketaan yhteen asiakkailta tulevat maksut ja tavarantoimittajille ja työntekijöille lähtevät maksut. Tämä menetelmä voi antaa selkeämmän kuvan käteistoiminnasta, mutta sen laatiminen on työläämpää ja vaatii tarkkoja käteistapahtumien kirjauksia.

Keskitymme artikkelissa jäljempänä epäsuoraan menetelmään, joka on sijoittajilla yritysten tunnuslukujen analysoinnissa yleisempää ja myös että tieto yleisemmin saatavilla.

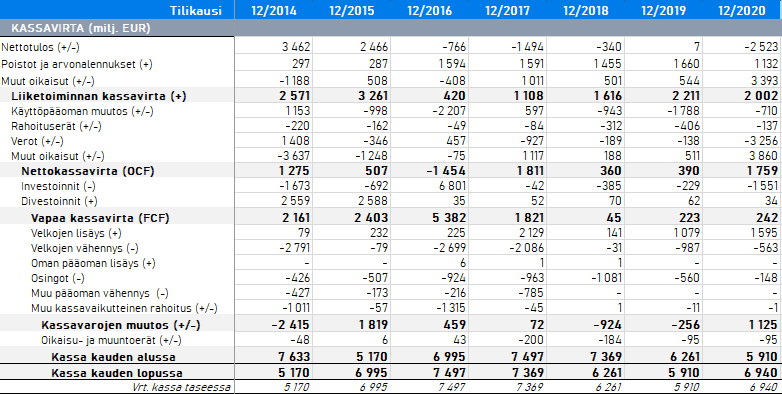

Alla on esimerkkikassavirtalaskelma suppeasti, syötettynä omaan pohjaan (oma pohja auttaa tunnuslukujen analysoinnissa keskittyen juuri niihin lukuihin jotka ovat olennaisia, ks. esimerkki investointilaskurista).

Liiketoiminnan kassavirta

Kassavirtalaskelman pohjaksi voidaan ottaa tuloslaskelman nettotulos, joka voi olla positiivinen tai negatiivinen. Seuraavaksi lisätään takaisin poistojen ja arvonalennusten määrä, koska nämä eivät ole todellista kassavirtaa, mutta ne ovat vähennetty tuloslaskelmassa.

Tämän jälkeen voi lisätä muut mahdolliset oikaisut, joiden voidaan katsoa kuuluvan liiketoiminnan kassavirtaan, eli kassavirtaan joka tulee suoraan liiketoiminnan pyörittämisestä. Summaerä on liiketoiminnan kassavirta (operating cash flow).

Huomaa, että liiketoiminnan kassavirta voi sisältää yritysten omissa tilinpäätöksissä myös käyttöpääoman muutoksen. Tässä erittelemme sen kuitenkin alempana kuuluvaksi nettokassavirtaan, jota usein ei eritellä omaksi eräkseen. Käytännössä nettokassavirtaa (ks alla) voi pitää myös operatiivisena liiketoiminnan kassavirtana.

Liiketoiminnan kassavirta kattaa kassavirran, joka syntyy päivittäisestä liiketoiminnasta. Se sisältää asiakkaiden maksamat tulot tuotteista tai palveluista sekä menot, joilla katetaan arjen kustannukset, kuten vuokrat, palkat ja muut juoksevat kulut. Korot tai verot eivät sisälly liiketoiminnan kassavirtaan, vaan ne ovat alempana nettokassavirran alla.

Liiketoiminnan kassavirta osoittaa, paljonko tuloista on jäljellä juoksevien toimintamenojen jälkeen käytettäväksi mm. liiketoimintaan sitoutuneeseen pääomaan, vieraan pääoman kuluihin ja veroihin, investointien omarahoitukseen, lainojen lyhennyksiin ja oman pääoman palautuksiin.

Nettokassavirta

Kun liiketoiminnan kassavirtaerä on laskettu, lisäämme tai vähennämme käyttöpääoman muutoksen, joka on yksi tärkeimmistä kassavirtaeristä. Sen voi laskea taseesta, mutta se ilmoitetaan usein jo valmiina yrityksen tilinpäätöksen kassavirtalaskelmassa, varsinkin jos yritys on suurempi.

Liiketoiminnan kasvaessa käyttöpääomaa usein sitoutuu, ja arvo on negatiivinen. Vastaavasti liiketoimintavolyymien laskiessa käyttöpääomaa vapautuu.

Esimerkiksi 12/2020 ajankohdassa käyttöpääomaa on sitoutunut -710 miljoonaa, mikä kertoo mahdollisesti, että yritys joutuu ottamaan lyhytaikaista velkaa nopeammin kuin se saa rahaa myyntisaamisista. Lyhytaikaiset velat ovat siis suurempia, kuin lyhytaikaiset saatavat. Se voi kertoa, että yrityksen myynti kasvaa nopeammin kuin se saa rahaa, mikä on positiivista, mutta voi aiheuttaa likviditeettiongelmia vakavissa tapauksissa jos yrityksen rahoituksessa on vaikeuksia.

Toisaalta jos käyttöpääoman muutos olisi jatkuvasti voimakkaan positiivinen, niin se voisi kertoa pääoman käytön tehottomuudesta tai jopa liiketoiminnan taantumuksesta siten että myynti ei vedä. Käyttöpääoman muutosta kannattaa verrata menneiden vuosien kautta. Käyttöpääoman muutos positiivisesta negatiiviseen tai toisinpäin, voi kertoa liiketoiminnan merkittävästä muutoksesta joko heikompaan, tai vahvempaan suuntaan. Selvä muutos tässä kertoo usein yrityksen liiketoiminnan suunnan ennen kuin se näkyy tuloksessa.

Käyttöpääoman muutoksen jälkeen lisäämme vielä rahoituserien, eli korkojen, sijoitusten tms. muutoksen, negatiivisena tai positiivisena. Voimme summata ne sen mukaan omiin eriin, riippuen mitä tarvitsemme analyysissä (eli jos esim. vain korkomaksut ovat -100, niin tämä vähennetään liiketoiminnan kassavirrasta; tai jos kaikkien rahoituserien nettosumma ml. sijoitustuotot olisivat vaikkapa +50, niin lisäisimme tämän).

Lisäämme myös verojen määrän, sekä mahdolliset muut oikaisut, jotka ovat eivät kuulu liiketoiminnan kassavirtaan (jos erotettu omaksi eräksi), käyttöpääoman muutoksiin tai rahoituseriin.

Kaikki tämä voidaan ilmoittaa nettokassavirtana, mistä vähennetään sen jälkeen investoinnit tai divestoinnit.

Vapaa kassavirta

Vapaaseen kassavirtaan (free cash flow) kuuluvat investoinnit ja divestoinnit, eli omaisuuden ostot ja myynnit nettokassavirran (tai liiketoiminnan kassavirran) jälkeen. Vapaa kassavirta on kenties tärkein kassavirtalaskelman erä, ja esimerkiksi yrityksen arvonmäärityslaskelmien olennainen komponentti diskontatun kassavirtamenetelmän kautta.

Esimerkiksi yllä olevassa kuvassa: Investoinnit ovat 12/2020 ajankohdasta -1551 miljoonaa, eli yritys on käyttänyt rahaa tämän verran uusiin investointeihin. Divestoinnit ovat 34 miljoonaa, eli yritys on myynyt omaisuuttaan tämän verran.

Voit kokeilla yrityksen arvonmääritystä investointilaskurilla, jossa yrityksen arvonmääritys käydään läpi aina tuloslaskelmasta kassavirtaan.

Divestointeja ovat esimerkiksi yhtiön tehtaan tai liiketoimintaosan myynti, jotka vähentävät sen liikevaihtoa. Investointeja ovat vastaavasti ne hankinnat, jotka muodostavat yhtiölle liikevaihtoa nyt, tai tulevaisuudessa.

Positiivinen vapaan kassavirran summa osoittaa, että investoinnit on voitu keskimäärin rahoittaa tulorahoituksella, kun taas negatiivinen arvo kertoo, että investointeja joudutaan rahoittamaan velalla/omalla pääomalla, tai yhtiön kassavaroilla. Negatiivisesta vapaan kassavirran summasta päästään seuraavaan osioon, jossa mitataan velkojen ja oman pääoman muutos.

Kassavarojen muutos

Vapaaseen kassavirtaan lisätään lainojen maksut ja nostot, sekä osingot, tai muut mahdolliset pääomia muokkaavat erät.

Esimerkiksi voitaisiin eritellä pitkäaikaisten lainojen nostot ja takaisinmaksut, sekä lisäksi lyhytaikaisten lainojen nostot ja takaisinmaksut. Esimerkkilaskelmassa yllä nämä on summattu velkojen nostoiksi ja maksuiksi.

Erittelyillä ei ole sinänsä väliä, sillä velkojen ja oman pääoman muutokset kuuluvat erittelyistä riippumatta tähän väliin. Mutta jos halutaan tarkemmin analysoida esimerkiksi yrityksen pitkien ja lyhyiden velkojen suhteita, niin nämä ovat olennaisia. Yritys voi esimerkiksi pyörittää toimintaansa lyhyellä rahoituksella, joka voi lisätä riskiä riittävästä likviditeetistä, kun markkinoilla on jokin shokki. Toisaalta tämä on joidenkin yritysten luontaista toimintaa, kuten esimerkiksi energiakaupan yhtiöillä.

Lisäksi vapaan kassavirran jälkeen huomioidaan osinkojen maksut, tai muut oman pääoman muutokset kuten osakkeiden takaisinostot. Nämä kertovat, miten paljon yritys käyttää rahaa osinkoihin tai omien osakkeiden ostoon. Erityisen suuret osingot liiketoiminnan kustannuksella voivat olla riski vieraan pääoman ehtoisen sijoittajan näkökulmasta, mutta ovat etu oman pääoman ehtoisen sijoittajan näkökulmasta (eli osakesijoittajan) ainakin lyhyellä aikavälillä. Tämä liittyy keskeiseen yritysten hallinnon toiminnan tarkasteluun (governance), jossa mitataan, miten yritys toimii sääntöjen puitteissa, tai vaikka suosiiko yritys enemmän velka- vai oman pääomanehtoista sijoittajaa. Sopiva tasapaino on useimmiten paras.

Liiketoiminnan kassavirran, nettokassavirran ja vapaan kassavirran sekä sen jälkeisten pääomaerien muutoksen jälkeen saamme tilikauden kassavarojen muutoksen. Se lisättynä aiemman tilikauden loppukassan kanssa, saamme nykyisen kassavirtalaskelman loppukassan, kun lisätään mahdollisten muiden erien, kuten valuuttakurssien muutos.

Kassa kauden alussa + kassavirtalaskelman tulos

Kun vapaa kassavirta, nettolainamaksut ja oman pääoman muutokset ovat huomioitu, lisäämme summaan vielä kassan kauden alussa. Kassa kauden alussa löytyy joko edellisen vuoden tilinpäätöksestä, tai se on mainittu eränä nykyisessä tilinpäätöksessä.

Esimerkiksi: Vuoden 2019 lopun kassa on 5 910 euroa, josta alamme uuden vuoden. Saamme kuluvalta tilikaudelta 2020 yrityksen liiketoiminnan kassavirran, nettokassavirran, vapaan kassavirran ja pääomaerien jälkeen kassan muutokseksi +1030 euroa. Näin ollen tilikauden 2020 lopun kassa on 5 910 + 1 030 = 6 940 euroa. 1030 euroa kasvattaa taseen kassavaroja tämän verran. Toisin sanoen, yrityksen liiketoiminta on tuottanut kassaan lisää rahaa kaiken liiketoiminnan, rahoituksen ja osinkojen maksun jälkeen.

Lue myös:

Mikä vaikuttaa osakkeen hintaan? 10 tärkeintä tekijää

Miten osakkeen hinta muodostuu?

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)

![[Miten osakkeen hinta muodostuu]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/osakeartikkelikuva.jpg)