Kassavirtojen diskonttaus tarkoittaa tulevaisuudessa saatavien rahavirtaerien diskonttausta tietyllä diskonttokorolla nykyhetkeen. Kassavirtojen diskonttausmenetelmä (discounted cash flow), monesti lyhennettynä DCF-menetelmä, on kansainvälisesti yrityksen arvonmäärityksessä laajasti käytetty tietty menetelmä. Menetelmällä määritetään käytännössä osakeyhtiön osakkeen arvo, esimerkiksi yrityksen ostoa tai osakkeen käyvän hinnan määritystä varten.

Kassavirtojen diskonttausta voidaan käyttää laajasti erilaisten rahavirtojen diskonttauksessa, kuten yrityksen investointien kannattavuuslaskelmissa esimerkiksi nettonykyarvossa. Kassavirrat diskontataan, koska tulevaisuuteen liittyy aina enemmän epävarmuuksia mitä nykyhetkeen.

Kassavirtojen diskonttausta voidaan käyttää laajasti erilaisten rahavirtojen diskonttauksessa, kuten yrityksen investointien kannattavuuslaskelmissa esimerkiksi nettonykyarvossa. Kassavirrat diskontataan, koska tulevaisuuteen liittyy aina enemmän epävarmuuksia mitä nykyhetkeen.

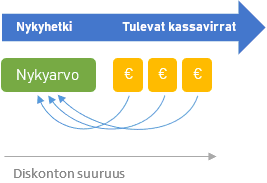

Mitä kauempaa rahavirtaerä joudutaan diskonttaamaan, sitä alhaisempi on sen nykyarvo ja sitä suurempi diskonton määrä. Vaikutus kasvaa suhteessa diskonttokorkoon ja aikajakson pituuteen, jotka huomioidaan diskonttotekijässä.

Tuoton laskennassa sijoittajat vaativat riittävää tuottoa ottamaansa riskiä vastaan. Vastaavasti diskonttauksessa sijoittajat vaativat hyvitystä siitä, että rahamäärä saadaan tulevaisuudessa eikä se ole heti käytettävissä sijoittamiseen. Samoin yritykset arvioivat, kannattaako tiettyä projektia ottaa, tai tehdä tiettyä investointia.

Diskontatun kassavirran menetelmä

Diskontatun kassavirran menetelmää sanotaan myös kassavirtaperusteiseksi malliksi. Arvon määrittämistä varten tarvitaan tietoa yrityksen menneistä kassavirroista, jotta tulevia kassavirtoja voidaan arvioida. Tulevaisuuden kassavirtojen arvioinnissa on katsottava myös yrityksen mahdollisuuksia kasvattaa kassavirtoja.

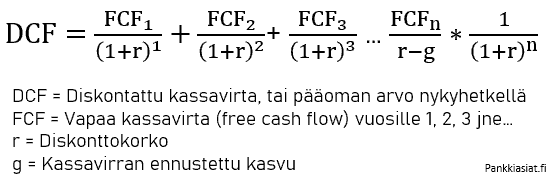

Yleensä kassavirtana käytetään vapaata kassavirtaa leveroimattomana, eli korkomaksuja ei vähennetä. Yleisin tapa on arvioida vapaa kassavirta 5 tulevalle vuodelle, jonka jälkeen lasketaan päätearvo Gordonin mallin tapaan. Tällöin on annettava myös arvioitu kassavirtojen kasvuvauhti "ikuisuuteen" ennustevuosien jälkeen.

Sijoittajan tuottovaade, eli oman pääoman tuottovaatimus voidaan laskea CAPM-mallilla, jota käytetään diskonttokorkona. Myös WACC käy diskonttokoroksi, vaikka se on yleisempi projektien kassavirtojen kannattavuusanalyysissä. Tuottovaade voidaan antaa myös itse omiin arvioihin perustuen.

Jos haluttaisiin määrittää yrityksen arvo nykyhetkellä, arvioitaisiin yrityksen historiallisia kassavirtoja ja tulevan kasvun edellytyksiä seuraaville 5 vuodelle, eli n = 5. Päätearvo laskettaisiin näin viidennen vuoden kassavirran ja tästä eteenpäin arvioidun kasvun perusteella. Yrityksen arvo saataisiin summaamalla kaavan osat.

Kassavirtoja voi diskontata esim. pankkiasiat.fi:n diskonttolaskurilla tai yllä kuvattua diskonttauspohjaista arvonmääritystä voi kokeilla investointilaskurilla.