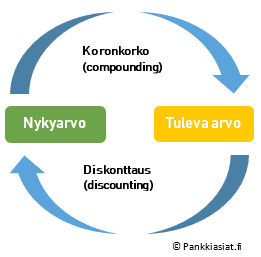

Diskonttaus tarkoittaa tulevaisuuden rahasumman tai rahavirtojen arvon laskemista nykyhetkellä. Se on on vastakkainen toimenpide korkotuoton laskemiselle. Koska rahalla on rahalla on aika-arvo, niin sama rahamäärä arvokkaampi nykyhetkellä kuin tulevaisuudessa.

Diskonttokorko on hyvitys tai vaihtoehtoiskustannus siitä, että pääoma ei ole sijoitettavissa tuottoisasti, vaan se saadaan vasta tulevaisuudessa. Tältä ajalta on diskontattava.

Diskonttauksen laskenta

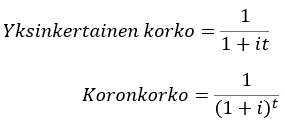

Diskonttausfunktiot:

i = diskonttokorko, t = aika. Yksinkertainen korko ja koronkorko antavat saman tuloksen yhdellä korkojaksolla. Yksinkertaista korkoa käytetään harvemmin, antamaan esimerkiksi arvio varsinaisesta koronkoron diskonttauksesta lyhyillä aikajaksoilla ja koronkorko on tarkempi, yleisimmin käytetty rahoitus- ja sijoituslaskelmissa.

Esimerkiksi jos 5000 € sijoituksen arvo kasvaa kahdessa vuodessa 6050 € määrään 10 % vuosikorolla, niin diskonttaamalla summa 6050 € kahden vuoden päästä nykyhetkeen 10 % korolla antaa tulokseksi 5000 €, eli:

6050 / (1+10 %)^2 = 5000 € diskontattuna tai 5000 * (1 + 10 %)^2 = 6050 sijoitettuna.

Diskonttaukseen ja koronkorkoon liittyvät täten läheisesti nykyarvon ja tulevan arvon käsitteet. Diskonttauslaskentaa voi helpottaa tai tarkentaa laskemalla diskonttotekijä ajan ja diskonttokoron suhteen, jolloin sillä kerrotusta rahamäärästä saadaan diskontattu eli alennettu määrä.

Miksi diskontataan?

Diskonttauksella on merkitystä silloin, kun tulevaisuuden rahamäärää tai rahavirtaa on arvioitava nykyhetkellä. Diskonttaamalla saatetaan tulevaisuuden ja nykyhetken rahamäärät vertailukelpoiseksi. Tulevaisuudesta diskontattuja rahavirtoja käytetään yleisimmin sijoituskohteiden tai yritysten tarkemman arvon määrittämiseksi kaupankäyntitarkoituksiin, kun taas tulevaisuudessa saatavien yksittäisen rahamäärien arvoa voidaan käyttää sijoitusten arvonmäärityksiin, perintöihin, inflaatiokorjauksiin yms.

Diskonttauksessa käytettävää korkoa ei ole välttämättä helppo määrittää, mutta sen tulisi kuvata tulevaa riskitasoa mahdollisimman realistisesti. Sijoittamisessa tai investointien kannattavuutta arvioitaessa diskonttokorko on yleensä WACC.

Diskonttauksessa käytettävää korkoa ei ole välttämättä helppo määrittää, mutta sen tulisi kuvata tulevaa riskitasoa mahdollisimman realistisesti. Sijoittamisessa tai investointien kannattavuutta arvioitaessa diskonttokorko on yleensä WACC.

Tuottoprosentti ja diskonttokorko ovat käytännössä sama-asia ja kuvaavat riskin kattavaa tuottovaadetta, mutta käänteisesti eli diskonttokorkoa tarvitaan "tulevaisuudesta nykyhetkeen" arviointin, kun tuottokorkoa käytetään "nykyhetkestä tulevaisuuteen" -arviointiin.

Inflaation diskonttaus

Yksinkertaisimmillaan voitaisiin diskontata inflaatio, eli lasketaan nykyarvo inflaatiosta puhdistettuna yo. koronkoron diskonttauskaavalla.

Esimerkiksi jos 10 vuoden päästä saadaan 100 000 € perintöä ja inflaatio on 1 %, niin diskontataan 100 000 € 1 % inflaatio-odotuksella. Siten nykyarvo olisi

100 000 / (1+ 1 %)^10 = 90 528 €.

Vastaavasti jos tällainen summa sijoitettaisiin tänään valtion obligaatioon, jonka tuotto vastaa inflaatiota, kasvaisi summa noin 100 000 € määrään 10 vuoden päästä.

Diskonttauslaskelmia voi tehdä esim. pankkiasiat.fi:n diskonttolaskurilla.