![Pankin kilpailutus [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/pankinkilpailutus.png)

Pankin kilpailuttaminen voi olla kannattavaa puuhaa. Riippuen asiakkuudesta, erot voivat olla muutamista euroista jopa tuhansiin asti. Kilpailutuksen onnistumiseen vaikuttavat eniten lainat, sijoitukset ja säästöt. Yksittäisten palvelumaksujen perässä juoksu harvoin kannattaa, eikä pankkiasiakkuutta tulisikaan ratkaista sillä perusteella vaikka perusmaksujen pieni korotus voi suututtaa yllättävän paljon. Selvitämme mihin kilpailutuksessa tulisi kiinnittää huomioita.

Kilpailuttamisessa korostuvat enemmän pankin asiakkaan käyttämien palvelumaksujen ja palkkioiden painotus, toisin kuin jos tehtäisiin kaikenkattava hintavertailu pankkien välillä. Siksi omassa pankkiasioinnissa on tunnistettava, mistä ja miten omat palvelumaksut muodostuvat. Oma aktiivisuus kannattaa tässäkin ja se voi säästää jo vuodessa kymmeniä, satoja tai tuhansia euroja kohtuullisen pienellä vaivalla.

Pankkiasioinnissa kannattaa olla realistinen

- Mistä omassa tilanteessa muodostuu eniten palvelumaksuja? Kannattaa katsoa läpi esimerkiksi aiempia tiliotteita ja raportteja, jos ei suoraan muistu mieleen.

- Pankkien vertailu palvelumaksujen osalta (esim. pankkiasiat.fi vertailussa). Jos jokin ei selviä pankin hinnastosta, soita rohkeasti pankkiin. Kannattaa varmistaa, että saa täsmällisen ja yksiselitteisen vastauksen, varsinkin merkittävissä rahoituspäätöksissä.

- Houkuttelevia tarjouksia kannattaa varoa. Näihin voi liittyä ehtoja, jotka tulevat pidemmällä tähtäimellä kalliiksi. Ne tulee etsiä ja lukea tarkasti, sillä kuten sanotaan ”ilmaisia lounaita” ei juuri ole. Pankki ei ole hyväntekeväisyysjärjestö.

- Tilanteet muuttuvat, joten olisi hyvä katsoa hieman etukäteen kuinka kalliiksi tulisi pankkiasiakkuuden vaihtaminen mahdollisesti tulee. Aikaisemmin edullinen pankki voi yllättävän pian olla kalleimmasta päästä. Paljonko maksaa esim. lainan siirto? Joutuisinko hyvittämään korvausta pankille asuntolainan kiinteästä korko-osuudesta menetettyinä korkotuottoina?

- Kannattaako keskittäminen? Useilla pankeilla on eri tuotteita, kuten vakuutuksia ja sijoituspalveluita joista saisi keskittämisetuja koko asiakkuudelle. Lisäksi samoilla tunnuksilla hoituisi kaikki asiointi. Edut voivat kuitenkin olla rahamääräisesti pieniä (ks. keskittämisvertailu). Entä kuinka helposti voi vaihtaa pankkia, kun kaikki asiointi on keskitetty?

- Kuinka pankki suhtautuu hetkelliseen tiukkaan taloustilanteeseen? Löytyykö pankista paikallisuutta ja joustavuutta esim. lainalyhennysten muodossa?

Painota pankkiasiakkuutesi oikein

Asuntolaina lienee yksi tärkeimmistä tekijöistä pankkiasiakkuuden valinnassa. Asuntolaina neuvotellaan aina tapauskohtaisesti. Lainan hintaan vaikuttavat kotitalouden tulot, varallisuus ja yleinen korkotaso, mutta myös asiakkuuden laatu ("asioinnin suuruus") pankin näkökulmasta. Kaikki voi sujua hyvin siihen asti, kunnes elämäntilanne muuttuu ja esim. vanhalle asuntolainalle pitäisi tehdä jotain.

A ktiiviselle sijoittajalle kaupankäynnin kustannukset voivat olla suuria ja siten ratkaisevia pankkiasiakkuudessa. Tähän vaikuttaa mm. sijoitetaanko aktiivisesti osakkeisiin itse, vai katsotaanko mieluummin suurennuslasin kera kuinka suureksi rahastopalkkiot välittäjälle muodostuvat. Saako sijoittamisen palvelut halvemmalla, jos on asuntolaina ja vakuutukset samassa konsernissa? Joissakin pankeissa parhaan etutason asiakkuuteen vaaditaan useiden finanssituotteiden käyttöä eli keskittämistä.

ktiiviselle sijoittajalle kaupankäynnin kustannukset voivat olla suuria ja siten ratkaisevia pankkiasiakkuudessa. Tähän vaikuttaa mm. sijoitetaanko aktiivisesti osakkeisiin itse, vai katsotaanko mieluummin suurennuslasin kera kuinka suureksi rahastopalkkiot välittäjälle muodostuvat. Saako sijoittamisen palvelut halvemmalla, jos on asuntolaina ja vakuutukset samassa konsernissa? Joissakin pankeissa parhaan etutason asiakkuuteen vaaditaan useiden finanssituotteiden käyttöä eli keskittämistä.

Nuorelle opiskelijalle tai asiakkaalle kynnyskysymykseksi voi tulla pankin peruspalvelumaksut, kun lainoja ja säästöjä ei välttämättä vielä ole. Useilla pankeilla on nuorten asiakkaiden ohjelmia, jolloin perusasiakkuus kortteineen on maksuton, eli ei makseta kuukausimaksuja, vaan korkeintaan kertaluonteisia palvelumaksuja. Näistäkin voi muodostua vuositasolla kymmenien eurojen eroja.

Kaikkia asiakasryhmiä ei voi siis laittaa samaan muottiin. Pankkien kilpailutus kannattaa aloittaa merkittävimmästä pankkituotteesta itselle ja laittaa asiointi tärkeysjärjestykseen, lähestyen asiaa ns. pyramidinäkökulmasta. Tärkein käytetty pankkituote- tai palvelu muodostaa pohjan, kuten asuntolaina. Huipulla on kerran vuodessa tapahtuva palvelumaksullinen tilisiirto Bahamasaarille, eli vähiten pankin valintaan vaikuttava tekijä jos ei siirrellä miljoonia kuukausittain.

Katsotaan seuraavaksi hieman tarkemmin näitä keskeisiä pankkiasiakkuuden osa-alueita.

Pankkien peruspalvelumaksut

Perusasiakkuuteen kuuluvat tavallisesti käyttötili, verkkopankkitunnukset ja Visa tai Mastercard. Ennen kuin vertaillaan pankkien palvelumaksuja, lasketaan paljonko meillä on säästöjä eli käteistä, osakkeita tai rahastoja eli millaiseen säästämiseen tähdätään tulevaisuudessa. Pankit pitävät asiakkuudesta sitä enemmän, mitä enemmän säästöjä on ja mitä enemmän käytetään eri pankkituotteita. Katsotaan mitkä ovat perustuotteiden (käyttötili, verkkopankki ja yksi luottokortti) yhteishinta 5 suuressa pankissa 1 vuodessa, kun asiakkaalla ei ole mitään etuja, sekä vaihtoehtoisesti kun asiakkaalla on parhaat edut käytössään (tästä voi lukea tarkemmin palvelumaksuvertailusta).

Halvimman ja kalleimman pankin (S-Pankki ja Aktia) välillä on eroa 42 € kun asiakkaalla ei ole mitään etuja käytössään. Toisaalta kun on säännölliset kuukausitulot, Aktiassa summa puolittuu 48 euroon, mikä on varsin alhainen kynnys eduille. S-Pankissa maksut putoavat nollaan, kun liittyy omistaja-asiakkaaksi. Osuuspankissa tarvitsee bonusasiakkuuden, mikä tulee automaattisesti omistajajäsenyyden myötä. Jos bonuspisteitä kertyy paljon, voisi palvelumaksut hoitaa näillä. Nordeassa ja Danskessa pääsee etutasoilla eteenpäin säästöjen ja lainojen määrällä. Vertailu on kuluttajan kannalta monesti hankalaa, sillä joka pankilla on erilaiset perusteet eduille.

Voidaan kuitenkin sanoa, ettei peruspalvelumaksujen tulisi ratkaista yksinään pankkiasiakkuutta, sillä erot pankkien välillä ovat melko pieniä. Eroja alkaa tulla enemmän, kun käytetään luottotuotteita, arvopaperipalveluita tai vakuutuksia joiden palkkiot ja palvelumaksut ovat suurempia. Pelkkään hintaan ei kuitenkaan kannata tuijottaa. Tärkeää on myös pankkipalveluiden monipuolisuus, asiakaspalvelu ja asioinnin kokonaisuus. Pankkiasioinnin määrän lisäksi tulisi tunnistaa siis asioinnin laatu. Jos joku haluaa/joutuu vielä maksamaan laskuja konttorissa, kannattaa selvittää edellisten lisäksi myös konttorien sijainti ja saavutettavuus. Pankin kilpailuttamisessa korostuu ymmärrys omasta tilanteesta, jotta osataan painottaa oikeita asioita.

Asuntolainan tai muiden lainojen kilpailuttaminen

Koska suuriin lainoihin liittyy yleensä samalla myös suuret kustannukset, katsotaan mitkä ovat asuntolainan olennaiset kustannukset pankkien kilpailuttamisen kannalta. Oletetaan, että henkilöllä on asuntolainaa pankista A jäljellä 100 000 €. Hän uskoo saavansa pankista B alhaisemman koron lainalleen, joten hän lähtee neuvottelemaan. Pankki A tarjoaa 1,7 % marginaalia ja pankki B tarjoaa 1,5 %. Koska vaihtamiseen liittyy omat kulunsa, henkilö neuvottelee oman pankin A kanssa marginaalin alennuksesta. Pankki A ei suostu marginaalin alennukseen, joten asiakas päättää vaihtaa pankkia.

Henkilön alkuperäinen asuntolaina oli arvoltaan 150 000 €, asunnon arvo 200 000 € ja laina-aika 20 vuotta. Oletetaan, että viitekorko pysyy samana laina-ajan ja on sama molemmissa lainoissa, joten vain marginaali ratkaisee. Lasketaan Pankkiasiat.fi lainalaskurilla, kuinka 0,2 % yksikön koron muutos vaikuttaa loppulainan korkoon ja kuukausierään.

Koska oletamme koron pysyvän keskimäärin samana, niin esimerkin laina on tavallaan tasaerälaina, jossa kuukausierä on sama. Laina-aikaa olisi jäljellä pankin vaihtohetkellä noin 9 vuotta. Tässä vaiheessa suurin osa koroista on jo maksettu, sillä laina-ajan alussa maksetaan korkoa suuremmalle lainapääomalle. Joten marginaalin muutos 1,5 % tasolle 11 vuoden jälkeen säästäisi loppulaina-ajalla 1200 €, verrattuna 4500 € summaan jos marginaali olisi ollut alusta lähtien 1,5 %. Kuukausierässä tämä olisi keskimäärin 30 €.

Paljonko lainansiirrosta tulee kustannuksia? Hyvin tyypillinen (ks. esim. luottohinnastovertailu) järjestelypalkkio suomalaisilla pankeilla on 0,3-0,5 % lainamäärästä, eli esimerkin tapauksessa (100 000 €) summa olisi 300-500 €. Omassakin pankissa koron muutos tms. maksaa pankista riippuen 100-200 €, joten jos esimerkin asiakas olisi saanut korkoa alemmas, olisi hän joutunut maksamaan tämän summan. Silti kilpailuttaminen olisi kannattanut, mutta ei koko koronmuutosmäärää vastaavasti joten muut siirtokustannukset kannattaakin aina huomioida (omistusasuntoa vaihtava joutuu maksamaan vielä varainsiirtoveron, joka voi olla 0%, 2% tai 4%).

Osakkeiden ja arvopaperien välityspalkkiot ja palvelumaksut

Sijoittaja maksaa vähintään kaupankäyntikulut arvopaperin ostosta ja myynnistä. Maksut taas vaihtelevat pörssin ja välittäjän mukaan hyvinkin paljon, kuten voidaan nähdä välityspalkkiovertailusta. Suurten suomalaisten finanssikonsernien osakevälityspalvelut voivat olla kalliimpia kuin pienten, kokonaan kaupankäyntiin erikoistuneiden yhtiöiden. Siksi paljon kauppaa käyvälle voi tulla halvemmaksi hajauttaa pankkiasiakkuus ainakin sijoittamisen osalta, eikä tällöin keskittämisetuja välttämättä tule. Silloin asiakas voi valita päivittäisasiointipankkinsa sillä perusteella, mikä on halvin ilman keskittämisetuja, toisin kuin asiakas joka keskittää ja käy harvemmin kauppaa arvopapereilla (vertailimme mm. tätä keskittämisetuvertailussa).

Katsotaan paljonko 5 € ero per kauppa tekee palvelumaksuissa vuodessa, kun kauppaa käydään 10 kertaa per kuukausi, tai 50 kertaa (osto- ja myynti). Lasku on suoraviivaista: 10 kauppaa on 20 transaktiota, eli välityspalkkioissa tämä on 100 € kuukaudessa, tai 1200 € vuodessa. 50 kaupalla tämä olisi 500 € kuukaudessa tai 6000 € vuodessa. On selvää, ettei tuollaiseen summaan saa mistään pankista etuja, jotka kattaisivat tällaisia välityspalkkiosäästöjä normaaliasioinnilla tai edes asuntolainan koron muutoksella! Monilla pankeilla on ns. volyymiperusteisia välityspalkkioita erittäin aktiivisille kaupankävijöille.

Yleensä pankit, joilla on yleisiä etuohjelmia, ovat ottaneet volyymiperusteisen hinnoittelun käyttöönsä. Silloin asiakas voi edelleen saada keskittämisedut myös muista asioinneista. Ratkaisevaa on vertailu välityspalkkiotasojen välillä ja mihin hintaan saisi tällä tasolla halutut pörssit käyttöön. Jos päätyisimme esimerkissä kalliimman pankin hinnoitteluun ja maksaisimme välityspalkkioissa 100 € enemmän, pitäisi saada esimerkiksi 1000 eurolle 10 % parempi tuotto kattaakseen eron halvempaan pankkiin. Paljonko 5 € tekisi 20 vuodessa? Eli aikana jolle otetaan tyypillisesti asuntolaina samasta pankista, eikä asiakkuutta haluta vaihtaa koska "saadaan keskittämisetuja”.

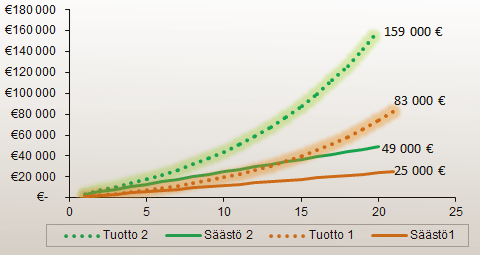

Kuvassa on esimerkin tilanne, jossa "sijoitetaan" 1000 euroa 20 vuodeksi niin, että kauppaa käydään 20 transaktion verran kuukaudessa. Oletuksena on 10 % vuosituotto niin, että kuvitellaan joka kuukausi "kertyvän 100 €" ero kahden vaihtoehdon välillä. ”Säästö 1” on tilanne, jossa maksetaan 5 € korkeampia välityspalkkioita, josta syntyy 100 € ero ”Säästö 2” tilanteen hyväksi kuukaudessa. 20 vuoden aikana näistä syntyy 24 000 € ero ”Säästö 2” tilanteen hyväksi. Lisäksi ”Säästö 2” saa 10 % kertyvän tuoton alkupääomalleen ja 100 eurolle mikä säästyy palvelumaksuissa. ”Tuotto 1 ja Tuotto 2” ovat vastaavat kokonaisäästöt, jossa ero on jo 76 000 € ”Tuotto 2” eduksi. Esimerkki on tietenkin melko teoreettinen ja osin ylioptimistinenkin, mutta havainnollistaa hyvin pienenkin säästön merkitystä, kun sitä kertyy tarpeeksi usein ja pitkällä aikavälillä.

Rahastopalkkiot ja säästämisen palvelumaksut

Pankit ovat erittäin halukkaita tarjoamaan rahastosäästämistä asiakkailleen. Joissakin pankeissa rahastosäästäminen on sidottu etuohjelmiin ja pankit tarjoavat omia rahastojaan. Rahastoja saatetaan myydä innokkaasti erilaisilla houkuttimilla ja asiakkaan saamat edut rahastosäästämisestä hämärtyvät. Rahastosäästäminen voi kuitenkin olla valitettavan huono säästämisen muoto, koska erilaiset palkkiot syövät kohtuuttomasti tuottoa. On tutkittu, että rahastopalkkiot ovat voivat olla jopa suuremmat kuin itse tuotto. Tällöin sijoittaja häviää rahaa, ilman että se välttämättä johtuisi suurimmaksi osaksi rahaston arvonkehityksestä (pankkiasiat sijoitustuottolaskuri).

Mitä tarkoittavat lunastus-, merkintä-, hallinnointi- ja säilytyspalkkiot? Esimerkiksi Finanssivalvonta on listannut mitä nämä kulut tarkoittavat. ”Jatkuvasti juoksevat kulut” muodostuvat hallinnointi- ja säilytyspalkkiosta, sekä kertakulut lunastus- ja merkintäpalkkioista. Aina jako ei ole näinkään selvä, vaan kuluja voidaan ilmoittaa eri tavalla tai jopa hämäävästi. Suomalaiset maksavat korkeita rahastopalkkioita, kun maailmalla suuntaus on rahastopalkkioiden laskemiseen ja läpinäkyvyyden lisäämiseen.

Esimerkiksi Sijoitustutkimuksen julkaisemista rahastoraporteista voi nähdä, että pitkällä aikavälillä (n. 5-10 v) useiden rahastojen arvo lähenee keskimääräistä 10 % tuottotasoa vuotta kohti, toki riippuen vahvasti rahastosta. Lyhyemmällä aikavälillä tuotot vaihtelevat huomattavasti enemmän. Oletetaan, että sijoittaja säästää korkeariskiseen osakerahastoon 10 000 euroa 10 vuodeksi. Hän maksaa merkintäpalkkiota heti 1 % eli 100 € ja juoksevia kuluja 3 % rahaston arvosta vuosittain. Sijoittaja saa vuosittaiseksi tuotoksi 10 % ja maksaa lopussa lunastuspalkkiota 2 %.

Rahasto siis tuottaa 10 % joka vuosi 9900 € pääomalle, josta vähennetään 3 % juoksevia kuluja vuosittain. Ero verrattavaan osakesijoitukseen ilman rahastopalkkioita on 7500 €. Entä jos rahasto olisikin tuottanut 10 % sijaan 5 %? Tällöin vuosituotto olisi vain noin 2 % per vuosi (5 % -3 %), eikä pääoma olisi käytännössä kasvanut yhtään jos inflaatiokin huomioitaisiin. Entä jos sijoittaja päättäisikin lunastaa rahastosijoituksensa jo 1 vuoden jälkeen? Kaikki palkkiot lasketaan silloin vuodessa, joten hän saisi voittoa 381 € (9900 x 1,07= 10 593; – (10 593 x 0,02), tai 3,8 %. alkuperäiselle 10 000 € sijoitukselle 10 % tuoton sijaan.

Pankin kilpailuttaminen - eli tunnista, painota, kilpailuta

Kannattaa miettiä saako pankkipalveluiden keskittämisestä niin paljon etua, että se kattaa halvimman pankin etsimisen itsenäisesti sen mukaan millaisia pankkipalveluita tarvitsee. Jos asiakkaalla on huomattavasti varallisuutta, saattavat pankit tarjota henkilökohtaista hinnoittelua paremmin, kuten esim. private- ja premium-banking asiakkuuksilla. Siksi pelkkä hinnan perässä juoksu ei välttämättä kannata, ennen kuin on selvitetty mitä palveluita tarvitaan ja mihin hintaan ne saa kilpailevasta pankista. Sen jälkeen kannattaa neuvotella oman pankin kanssa.

Peruspalvelumaksuissa ero on korkeintaan muutamia kymppejä pankkien välillä. Tämä ero voi kääntyä hetkessä toisinpäin muista maksuista, jos saadaan esim. jonkin pankin asiakkaana hyvä rahastoetu, edullisempi lainakorko, halvempi gold-maksukortti tai muita käyttöpalveluita ja ne maksaisivat selvästi enemmän muussa pankissa. Usein myös kertapalvelumaksut kuten lainaviitekoron muutokset ovat varsin samansuuruisia pankkien välillä. Pankkien muutamien eurojen eduista tai palvelumaksujen muutoksista ei kannata hämääntyä, vaikka ne voivat olla mediassakin eniten esillä. Muistetaan pyramidinäkökulma pankkiasioinnissa.

Lyhyt yhteenveto kilpailuttamisesta

- Selvitetään mitä palvelumaksuja muodostuu ja mitä pankkituotteita tarvitaan itse eniten rahamääräisesti

- Yksittäisten palvelumaksujen perässä juoksu ei kannata, sillä todelliset erot näkyvät muualla.

- Lainan kilpailuttaminen ja siirto toiseen pankkiin voi kannattaa, kun esim. lainapääomaa on paljon jäljellä tai korkoero suuri.

- Sijoittamisen ja säästämisen palkkiot voivat syödä tuotot, jos emme tiedä mistä maksetaan ja miten palkkiot muodostuvat.

- Keskittämisedut kannattaa selvittää.

- Painotetaan pankkiasiakkuus oikein.

- Tehdään ainakin suuntaa-antavia laskelmia kuinka paljon säästetään eri pankkituotteissa pankkia vaihtamalla.

Milloin pankin kilpailutuksesta ja mahdollisesti vaihtamisesta on hyötyä? Hyvä uutinen on ettei raskaita laskelmia välttämättä tavitse tehdä, mutta toki hiukan viitseliäisyyttä silti vaaditaan. Lainoissa kilpailutetaan marginaali ja katsotaan muutos- tai siirtokustannukset. Sijoittamisessa ja säästämisessä katsotaan rahastopalkkiot ja/tai osakkeiden kaupankäyntikulut. Katsotaan saadaanko keskittämisetuja. Jos saadaan niin hyvä, mutta ne eivät saisi ratkaista asiaa jos muuta vertailua ei ole tehty. Kaikkien kulujen ei siis tarvitse olla halvempia kuin kilpailevassa pankissa. Riittää kun kokonaisuus on halvin oman asiakkuuden painotuksen mukaan, mikä toki voi kuulostaa itsestäänselvyydeltä muttei sitä ole, sillä tähän päästäkseen täytyy asiaan kuitenkin perehtyä. Varallisuus ja hyvin hoidettu pankkiasiakkuus tarkoittaa yleensä myös jonkin verran neuvotteluvaraa pankissa.

Muita hyödyllisiä linkkejä

Pankkiasiat.fi pankkien, vakuuttajien ja osakevälittäjien ajankohtaiset palvelumaksuvertailut

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)