Vapaa kassavirta (en. free cash flow) on yrityksen kassavirtalaskelmassa jäämä, joka jää viivan alle nettokassavirran ja investointien jälkeen. Vapaa kassavirta on tärkeä luku arvonmääritysmalleissa, kuten diskontatun kassavirran menetelmässä.

Vapaa kassavirta on sellaisenaan yksi mittari yrityksen kannattavuudelle, joka jättää huomiotta ei-rahamääräiset erät kuten poistot. Se kuvaa näin ollen todellista rahaa, joka jää yritykseen tärkeiden investointien ja ylläpitoinvestointien jälkeen. Vapaa kassavirta on rahamäärä, jonka yritys voi käyttää velanhoitoon ja osinkojen maksuun.

Kassavirtapohjaisia tunnuslukuja pidetään luotettavampina kuin tuloslaskelmapohjaisia, sillä kassavirtaa on vaikea manipuloida. Kassavirtajäämät voivat paljastaa ongelmia yrityksen toiminnassa ennen kuin ne näkyvät tuloslaskelmassa.

Vapaan kassavirran laskenta

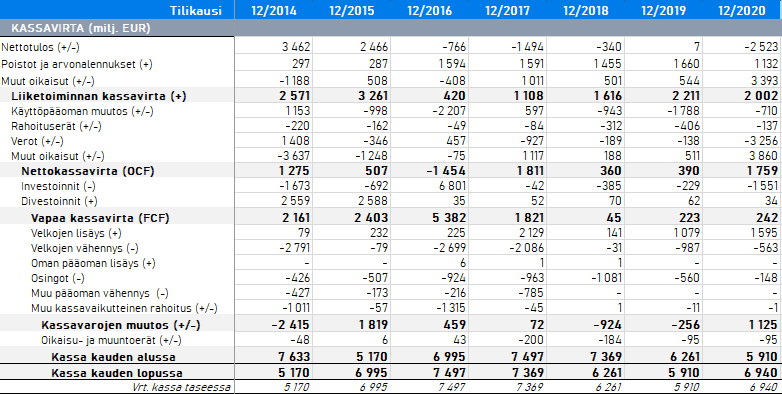

Vapaa kassavirta lasketaan nettokassavirran jälkeen huomioimalla investoinnit ja ylläpitoinvestoinnit ("capex" eli capital expenditures ja "repex" eli replacement expenditures) ja mahdollisesti divestoinnit (omaisuudesta luopumiset). Nettokassavirrassa on jo huomioitu ei-rahamääräiset erät ja käyttöpääoman muutos.

Joskus rahoituseriä kuten korkokulut voidaan jättää pois vapaasta kassavirrasta (unlevered free cashflow), mutta yleensä ne tulisi huomioida (levered free cashflow). Ensimmäistä käytetään usein vain diskontatun kassavirran menetelmässä.

Vapaa kassavirta = Nettokassavirta - Investoinnit

Tai,

Vapaa kassavirta = Nettotulos + (Korkokulut) + Poistot ym. ei-rahamääräiset erät - Käyttöpääoman muutos - Investoinnit

Vapaaseen kassavirtaan ei liity määrämuotoista laskentatapaa, toisin kuin vaikkapa liiketulokseen. Yrityksillä on joskus vaihtelevia käytäntöjä, mitä tiettyjä eriä ne ilmoittavat eri kassavirtajäämissä. Näin omassa tarkemmassa yritysanalyysissä oikaisut kannattaa tehdä mahdollisuuksien mukaan itse.

Vapaan kassavirran käyttäminen

Jatkuvasti negatiivinen tai heikko vapaa kassavirta kertoo, ettei yrityksellä jää riittävästi rahaa velanhoitoon eikä osinkojen maksu ole mahdollista omalla tulorahoituksella. Jos hetkellinen negatiivisuus johtuu suuresta tärkeästä investoinnista, ei tätä katsota yleensä negatiiviseksi asiaksi, vaan asiaksi mikä parantaa tulevaisuuden kannattavuutta ja toimintaedellytyksiä. Joskus investointi voidaan nähdä ylisuurena tai turhana.

Investointien tai oikaisujen vaihtelevuuden johdosta vapaa kassavirta voi vaihdella joskus voimakkaasti, mikä tekee sen käytöstä hankalaa. Stabiilisuus ja positiivisuus nähdään usein hyvänä asiana, riskiä pienentävänä tekijänä. Vapaa kassavirta sopii hyvin rinnalla käytettäväksi tuloslaskelmapohjaisten kannattavuusmittareiden kanssa, esimerkiksi pidemmän ajan kannattavuuskehityksen analysointiin.

Positiivisesti kehittyvä vapaa kassavirta korreloi usein myös osakekurssin nousun kanssa. Laskeva trendi taas voi antaa viitteitä, että myös osakekurssi tulee laskemaan. Yrityksen liiketoiminnan käänteet näkyvät yleensä ensimmäisen kassavirtajäämissä, kuin esimerkiksi nettotuloksessa tai osakekohtaisessa tuloksessa.

Vapaata kassavirtaa voidaan käyttää myös muiden tunnuslukujen osana, kuten osakekohtaisessa tuloksessa nettotuloksen sijaan.

Vapaan kassavirran ja diskontantun kassavirran laskentaa voi kokeilla investointilaskurissa.