Käyttöpääoman muutos (eng. change in net working capital) ilmoitetaan yrityksen kassavirtalaskelmassa. Käyttöpääoma ja käyttöpääoman muutos kuvaavat eri asiaa. Käyttöpääoma on tasepohjainen luku, joka kertoo operatiivisen omaisuuden ja velan erotuksen. Jos omaisuus, kuten varasto kasvaa nettona, niin yritys on käyttänyt rahaa sen hankkimiseen, mikä näkyy puolestaan kassavirtalaskelmassa.

Käyttöpääoman muutos on merkittävä erä yrityksen kassavirtalaskelmassa, millä on mahdolisesti suuri vaikutus operatiiviseen kassavirtaan tai vapaaseen kassavirtaan. Se myös voi indikoida, kuinka paljon kassavirta mahdollisesti poikkeaa nettotuloksesta.

Käyttöpääoman muutoksen laskenta

Muutos lasketaan käyttöpääoman edellisen vuoden ja tämän vuoden käyttöpääomien arvojen muutoksena. Käyttöpääoma ja sen muutos voidaan yrityksestä riippuen määrittää hieman eri tavoilla. Kaikki lyhytaikainen omaisuus tai velka ei kuulu käyttöpääomaan, kuten kassavarat, sijoitukset tai korolliset velat. Siksi puhutaan mieluummin lyhytaikaisesta operatiivisesta velasta tai omaisuudesta.

Käyttöpääoman muutos = Edellinen käyttöpääoma - Nykyinen käyttöpääoma

Tai,

Käyttöpääoman muutos = Lyhytaikaisen operatiivisen velan muutos - Lyhytaikaisen operatiivisen omaisuuden muutos

Kannattaa huomioida, että monissa lähteissä kaavat voidaan ilmoittaa toisinpäin, jolloin tulkintaa on muutettava. Suosimme ylläolevaa tapaa loogisuuden vuoksi.

Jos muutos on negatiivinen, on lyhytaikaisen velan määrä muuttunut enemmän kuin lyhytaikaisen omaisuuden, eli yrityksen on rahoitettava toimintaa ottamalla velkaa. Vastaavasti jos positiivinen, niin päinvastoin ja yrityksellä on käytössä ylimääräistä rahaa toiminnastaan. Jos nolla, niin muutokset ovat yhtä suuria.

Kun käyttöpääoma kasvaa, niin yrityksen kassavirta käytännössä laskee ja jos käyttöpääoma laskee, niin kassavirta kasvaa. Tämä selittää miksi käyttöpääoman muutoksella on negatiivinen etumerkki, kun käyttöpääoma kasvaa, tai positiivinen etumerkki, kun käyttöpääoma laskee.

Esimerkkejä käyttöpääoman muutoksesta

Esimerkki: Selkeyden vuoksi yrityksen käyttöpääomaa on vain varasto, arvoltaan 100 €. Varasto kasvaa 200 € tasolle, joten yritys on käyttänyt 100 € tämän lisäyksen hankintaan. Käyttöpääoma on siis kasvanut, mutta muutos on 100 € - 200 € = -100 €, eli kassavarat ovat laskeneet tai velkaa on käytettävä.

Lopulta kun yritys myy valmiin tuotteen, palaa varasto 100 € tasolle ja käyttöpääoman muutos palaa nollaksi. Yrityksen kassavirta ei kasva käyttöpääoman vuoksi, vaan koska se ansaitsee voittoa liiketoiminnasta. Tämä on tärkeä ero.

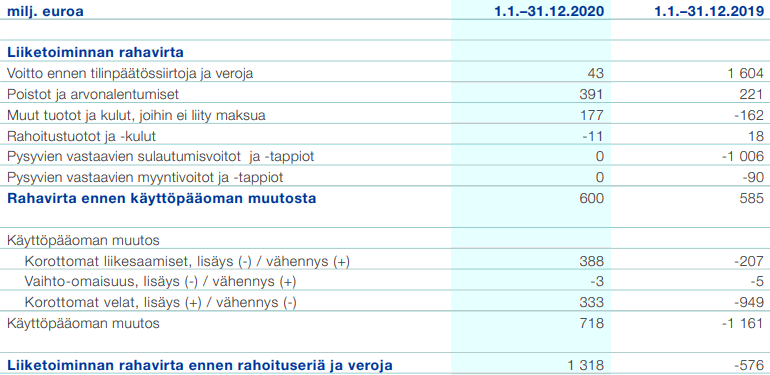

Esimerkki: Alla on ote Nesteen kassavirtalaskelmasta vuodelta 2020. Laskennallisten erien jälkeen liiketoiminnan rahavirta on 600 M€. Käyttöpääoman muutos on 718 M€ positiivinen saamisten ja korottomien velkojen (ostovelat) lisäyksen johdosta, mikä liikevaihtoon 7 909 M€ verrattuna (9,1 %) ei ole valtavan suuri ja pienempi muutoksena kuin edellisen vuoden negatiivinen -1 161 M€.

Tämän perusteella ei pelkästään voi tehdä liian pitkälle meneviä johtopäätöksiä, mutta muutoksesta on tulkittavissa liiketoiminnan jonkinasteista hyytymistä. Tämä on loogista, sillä koronavuoden osalta tiedämme, että se vaikeutti monien yhtiöiden liiketoimintaa. Nesteen saamiset ja ostovelat ovat molemmat kasvaneet, mikä viestii alentuneesta käyttöpääoman kiertonopeudesta. Saamisten periminen hidastuu ja kenties myös ostovelkojen maksua venytetään.

Käyttöpääoman määrä tai muutos voi vaikuttaa myös yrityksen arvostukseen positiivisesti tai negatiivisesti, riippuen yrityksestä tai toimialasta. Käyttöpääoman muutos voi olla tyypillinen, tiettyä kaavaa noudattava tai melko satunnainen, joten etumerkkiä tärkeämpää on tuntea muutosten syyt.