![Deflaation vaikutus velkoihin ja säästöihin [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/deflaatioeuro.jpg)

Deflaatiosta on puhuttiin enemmälti vuoden 2015 taantuman aikoihin, mutta nyt keskustelu on jälleen noussut pinnalle koronakriisin yhteydessä. Kriisistä seuraa mahdollisesti taantuma tai lama, sekä deflaatio. Deflaatiosta varoitellaan paljon, kuinka siitä olisi haittaa sekä kansantaloudelle että kotitalouksille. Mikä deflaatio on ja miten se erityisesti vaikuttaa tavallisen kuluttajan arkeen esimerkiksi lainojen ja säästöjen osalta?

Mitä deflaatio tarkoittaa?

Deflaatiolla tarkoitetaan yleensä inflaation vastakohtaa, eli hintojen nousun sijasta hintojen laskua. Deflaatiota voidaan sanoa myös negatiiviseksi inflaatioksi, eli kun inflaatio laskee alle 0 %. Tämä selitys kertoo kuitenkin vain osan deflaation olemuksesta. Otsikoissa ollut deflaation pelko perustuu lähinnä EKP:n määritelmään talouskasvusta ja hintavakaudesta, sekä EKP:n ohjaamaan rahapolitiikkaan.

Deflaatio ei aina ole tavallisen kansalaisen kannalta huono asia, mutta EKP:n ajamalle rahapolitiikalle se voi sitä olla. Rahapolitiikassa deflaatiossa ja inflaatiossa on kyse väestön kuluttamisesta ja mihin suuntaan sen nähdään liikkuvan. Inflaatiossa kulutus nousee ja deflaatiossa se laskee, eli hyytyy. Tämä tuo kansantaloudellisia ongelmia.

Deflaation vaarana on, että hintataso, omaisuuarvot ja palkat laskevat samaan aikaan kun rahan suhteellinen arvo kasvaa. Tämä voi johtaa deflatoriseen kierteeseen.

Keskuspankit näkisivät mieluummin vakaata hinnannousua, kuin hinnanlaskua, eli toisin sanoen vakaata ja ennustettavaa inflaatiota ja talouden rauhallista kasvua. Keskuspankkien rahapolitiikan taustalla on näkemys, että inflaatio kannustaa talouskasvua ja deflaatio heikentää sitä.

Inflaatiota ja deflaatiota ei voida kytkeä talouskasvuun yksiselitteisesti. Inflatorista kasvua voidaan kutsua myös velkavetoiseksi kasvuksi, eikä hintavakaus tai liian hidas inflaatio esimerkiksi EKP:n mukaan siten tue kasvua. Deflaatiota voi syntyä kahdella pääasiallisella tavalla, joko 1) tuottavuuden kasvusta tai 2) kysynnän ja rahantarjonnan laskusta johtuen.

Menemättä liian syvälle deflaatioteoriaan, voimme kysyä joutuuko lainaaja maksamaan lainansa kalliimmalla takaisin deflaatiossa, kuin mitä siitä on maksanut vaikka korkotaso olisi nollassa? Kuinka deflaatio vaikuttaa säästöihin ja sijoituksiin? Ihanteellisin tilanne olisi silloin, jos varallisuus kasvaisi samaan aikaan hintatason laskun kanssa. Näin on käynyt useissa länsimaissa esimerkiksi 1800-luvulla, mutta sittemmin siitä on päästy nauttimaan harvemmin. Tuolloin syynä olivat voimakkaat yhteiskunnalliset muutokset ja teollistuminen, sekä sen aikaansaaman kilpailun myötä tullut hintatason lasku. Yhtymäkohtiä voi etsiä nykyisestä robotiikan, automaation ja yhteiskunnan sähköistymisen aikaansaamasta mullistuksesta.

Menemättä liian syvälle deflaatioteoriaan, voimme kysyä joutuuko lainaaja maksamaan lainansa kalliimmalla takaisin deflaatiossa, kuin mitä siitä on maksanut vaikka korkotaso olisi nollassa? Kuinka deflaatio vaikuttaa säästöihin ja sijoituksiin? Ihanteellisin tilanne olisi silloin, jos varallisuus kasvaisi samaan aikaan hintatason laskun kanssa. Näin on käynyt useissa länsimaissa esimerkiksi 1800-luvulla, mutta sittemmin siitä on päästy nauttimaan harvemmin. Tuolloin syynä olivat voimakkaat yhteiskunnalliset muutokset ja teollistuminen, sekä sen aikaansaaman kilpailun myötä tullut hintatason lasku. Yhtymäkohtiä voi etsiä nykyisestä robotiikan, automaation ja yhteiskunnan sähköistymisen aikaansaamasta mullistuksesta.

Deflaation vaikutus lainoihin

Deflaatiossa rahan arvo kasvaa, joten jos oletamme pelkistetyksi esimerkiksi 100 000 € lainan, 1 % deflaation sekä nollakoron vuodessa, tarkoittaisi tämä vuodessa suhteellista velkamäärän lisäystä 101 000 euroon entiseen maksukykyyn nähden, vaikka lainasumma olisi nimellisesti edelleen 100 000 € (lyhentämättömänä ja nollakorkoisena).

Hintaso on yleisesti laskenut 1 % mukaanlukien palkat, mutta lainasumma on edelleen 100 000 €. Jos hintataso ja palkat olisivat säilyneet samana, deflaation vaikuttama velkamäärä vastaisi 101 000 € entisessä tilanteessa. Vaikka palkka ei olisi laskenutkaan, niin omaisuuden kuten asunnon arvo on todennäköisesti tullut deflaatiossa alaspäin.

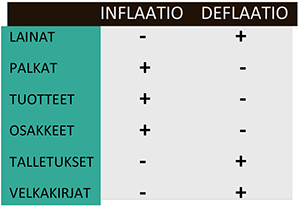

Inflaatiossa vaikutus olisi päinvastainen, joten suhteellinen velkamäärä alenisi. Tätä lainamäärän arvon pienenemistä hillitään korkotasolla, eli korko on tavallaan korvaus lainanantajan pääoman menettämisestä. Lainanantajalle deflaatio tarkoittaa suhteellista saatavien arvonkasvua, mutta samalla kasvaa riski kuluttajan maksukyvyttömyydestä. Kuluttajat voivat alkaa välttämään lainanottoa, vaikka korkotaso olisikin matala. Suhteessa lainalla ostettavaan omaisuuteen tai muihin hintoihin, on kuluttajan ostovoima on pienentynyt.

Deflaation vaikutus säästöihin ja omaisuuteen

Kuluttajien välttäessä suurta lainanottoa, voi säästäminen sen sijaan kasvaa. Deflaatiossa säästöjen suhteellinen arvo kasvaa rahan arvon kasvun myötä. Vastaavasti inflaatiossa säästöjen makuuttaminen tilillä laskee niiden suhteellista arvoa. Viime vuosina Suomessa on maksettu hyvin vähän, tai ei ollenkaan korkoa erilaisille säästötileille. Tästä ei ole haittaa nollakorkojen tai deflaation aikaan, vaan deflaation aikoihin tämä voi olla jopa kannattaava.

Entä miten deflaatio näkyy sijoittamisessa? Yleensä deflaation ajatellaan vaikuttavan negatiivisesti osakkeiden hintoihin, sillä kulutuksen väheneminen taloudessa pienentää yritysten voittoja ja sijoittajien varallisuutta. Jos yritys kykenee tekemään voittoa myös deflatorisessa taloustilanteessa, kuten tuottavuuden kasvua ja deflaatiota aikaansaavilla toimialoilla, mutta "deflatorinen markkinapaniikki" voi vaikuttaa myös sellaisiin osakkeisiin lyhyellä tähtäimellä. Sijoittajille deflaatio voi tarjota edullisia osakkeiden ja muun reaaliomaisuuden ostopaikkoja.

Velkakirjoihin tai ”bondeihin” deflaation vaikutus on sen sijaan yleensä positiivinen, sillä niistä saatavien kuponkien arvo kasvaa korkotason alentuessa. Toisaalta yritysten velkakirjoissa deflaatio lisää luottoriskiä, mikä voi laskean niiden hintaa, joten vaikutus ei ole yksiselitteinen ja riippuu velkakirjasta. Valtion velkakirjoissa kuten obligaatioissa tämä riski on hyvin pieni, mutta yritystodistuksissa riski voi olla korkea.

Deflaatio voi olla sekä hyvää, että huonoa

Deflaatiossa kuluttajat alkavat kerätä rahaa sukanvarteen, mikä on kansantaloudellisessa mielessä pois kulutuksesta. Kulutuksen laantuminen laskee hintatasoa eli aiheuttaa deflaatiota, mikä voi osin olla itseään ruokkiva ilmiö eli osa deflatorista kierrettä. Kulutuksen väheneminen vähentää edelleen myös taloudellista aktiviteettia kansantaloudessa, mikä johtaa yritysten kannattamattomuuteen ja lopulta irtisanomisiin.

Deflaatio on erityisen negatiivista tilanteessa jossa talouskasvu on perustunut aiemmin velanottoon. Velkavetoisessa talouskasvussa deflaatio nähdään siten uhkana, vaikka lopulta kyse on kuitenkin talouden ja yhteiskunnan pakollisesta sopeutumisesta uuteen tilanteeseen.

Deflaatio on erityisen negatiivista tilanteessa jossa talouskasvu on perustunut aiemmin velanottoon. Velkavetoisessa talouskasvussa deflaatio nähdään siten uhkana, vaikka lopulta kyse on kuitenkin talouden ja yhteiskunnan pakollisesta sopeutumisesta uuteen tilanteeseen.

Historiallisesti deflaatio on melko harvinaista, mutta sitä esiintyy säännöllisesti. Yhdysvalloissa deflaatio jylläsi vuoden 1929 talousromahduksen jälkeen useita vuosia. Japani on kärsinyt lähes 30 vuotta tietynlaisesta deflaatiosta, vaikka se on tarjonnut sille myös uusia mahdollisuuksia. Inflaatio voisi olla sille jopa riski.

Euroalueella deflaatio oli uhkana esimerkiksi vuoden 2008 jälkeen, koska EKP ei ole lisännyt rahanmäärää taloudessa vaikka kysyntä oli laskenut useissa maissa. Sittemmin rahahanat aukesivat mitä suuremmissa määrin ja suurimmalla osalla maista velkamäärä jatkoi huimaa kasvua. Rahanmäärän lisääminen (QE, quantitative easing) talouteen nähdään yleisesti deflaation torjujana, mutta koronakriisin edetessä on esiintynyt epäilyjä, ettei tämä riitä.

Deflaation vaikutuksista ei voi tehdä mitään yleispäteviä päätelmiä, vaan vaikutukset ovat monitahoisia. Euron kurssi voisi heiketä edelleen ja useiden euromaiden vienti alkaisi vetää paremmin, sekä kulutus lisääntyisi. Tämä tietäisi pidemmällä aikavälillä myös korkojen nousua, kun inflaatio lähtisi nousuun talouden piristymisen vuoksi. Tilanteen tekee nykyisin poikkeukselliseksi ennen näkemätön valtioiden velkataakka.

Velalliselle sekä deflaatio että inflaatio voivat olla riski. Inflaatio nostaa korkoja, mutta deflaatio nostaa velkapääoman arvoa. Sen sijaan deflaatio voi hyödyttää niitä, jotka omistavat pääomia mahdollisesta omaisuuden arvonlaskusta huolimatta, sillä sijoituskohteita voi mahdollisesti vaihtaa. Arvonsa silyttävää pääomaa on esimerkiksi metsää ja pelto, keskeiset kiinteistöt tai jalometallit.

Lue lisää deflaatiosta:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)