Kuponkikorko ("kuponki") on velkakirjan nimellisarvolle maksettava ilmoitettu korko sen liikkeeseenlaskupäivänä. Velkakirjan tuotto on sidottu sen voimassaoloajan tähän ilmoitettuun kuponkikorkoon. Jos 1000 € nimellisarvoisen velkakirjan kuponki olisi 5 %, joka maksettaisiin kerran vuodessa, olisi kuponkimaksu siten 1000 € * 5 % = 50 €.

Velkakirjan arvo voi muuttua korkotason muutoksen myötä, mutta kuponki ei muutu koska se maksetaan aina velkakirjan nimellisarvolle. Sijoittajan tuotto ei ole välttämättä sama asia kuin kuponkikoron suuruus, sillä velkakirja on mahdollista ostaa tai myydä markkinoilla ennen sen eräpäivää. Vain jos velkakirja pidetään loppuun asti, on sijoittajan tuotto kuponkikoron suuruinen.

Jos yo. esimerkin markkinakorko (eli nykyinen vaadittu tuotto) nousee yli kuponkikoron 6 % tasolle, laskee velkakirjan arvo 833 euroon, mutta kuponkimaksu on edelleen 50 € (833 € * 6 % = 50 €), mikä on sama arvo kuin nimellisarvolle maksettava kuponki. Siten sijoittajan tuotto 6 % ja kuponkikorko 5 % ovat erisuuruisia, mutta velkakirjan arvoon nähden tuottavat saman euromäärän. Lisäksi on erotettava vielä koko sijoitusajan tuotto, eli maturiteettituotto kun velkakirja pidetään eräpäivään asti.

Jos yo. esimerkin markkinakorko (eli nykyinen vaadittu tuotto) nousee yli kuponkikoron 6 % tasolle, laskee velkakirjan arvo 833 euroon, mutta kuponkimaksu on edelleen 50 € (833 € * 6 % = 50 €), mikä on sama arvo kuin nimellisarvolle maksettava kuponki. Siten sijoittajan tuotto 6 % ja kuponkikorko 5 % ovat erisuuruisia, mutta velkakirjan arvoon nähden tuottavat saman euromäärän. Lisäksi on erotettava vielä koko sijoitusajan tuotto, eli maturiteettituotto kun velkakirja pidetään eräpäivään asti.

Laskelmat toimivat samoin toiseenkin suuntaan, eli jos markkinakorko laskee alle kuponkikoron, nousee velkakirjan arvo. Käytännössä nykyinen sijoittajan tuotto saadaan jakamalla velkakirjan vuosituotto sen markkinahinnalla, eli sijoittajan vuosituotto on velkakirjan markkinakoron suuruinen. Sijoittajat suosivat korkeampia kuponkikorkoja lähtötilanteessa, koska ne antavat suojaa korkojen nousua vastaan.

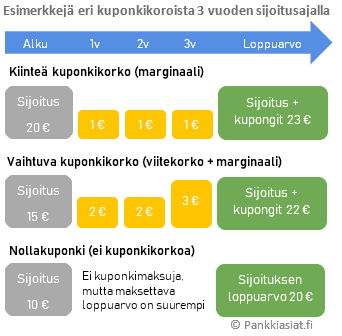

Kuponkimaksu voi olla kiinteä, vaihtuva tai ns. nollakuponki. Kiinteässä kupongissa kuponkimaksu säilyy samana liikkeellelaskupäivästä eräpäivään asti. Vaihtuvakorkoinen kuponki voi olla sidottu viitekorkoon, kuten euribor- tai libor-korkoon jonka päälle tulee marginaali. Vaihtuvakorkoinen kuponki voi olla myös kiinteä muuttuva, jolloin esim. kaksi ensimmäistä vuotta kuponki on 5 % ja loppuajan 10 %.

Nollakupongissa maksuja ei ole ennen eräpäivää, mutta eräpäivänä sijoittaja saa velkakirjan nimellisarvoisen suorituksen. Nollakupongissa velkakirjan nimellisarvon ja ostohetken suorituksen erotuksen voi ajatella yhtenä kuponkimaksuna, joka on sijoittajan tuotto.

Velkakirjan kuponkikoron vaikutusta velkakirjan hintaan tai duraatioon voi kokeilla esim. pankkiasiat.fi:n investointilaskurilla.

- Kuponkikorko = Markkinakorko (tuottovaade) = Velkakirjan sijoitusajan tuotto (maturiteettituotto)

- Kuponkikorko < Markkinakorko (tuottovaade) < Velkakirjan sijoitusajan tuotto

- Kuponkikorko > Markkinakorko (tuottovaade) > Velkakirjan sijoitusajan tuotto