![Pankkiasioinnin keskittäminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/keskittaminen.png)

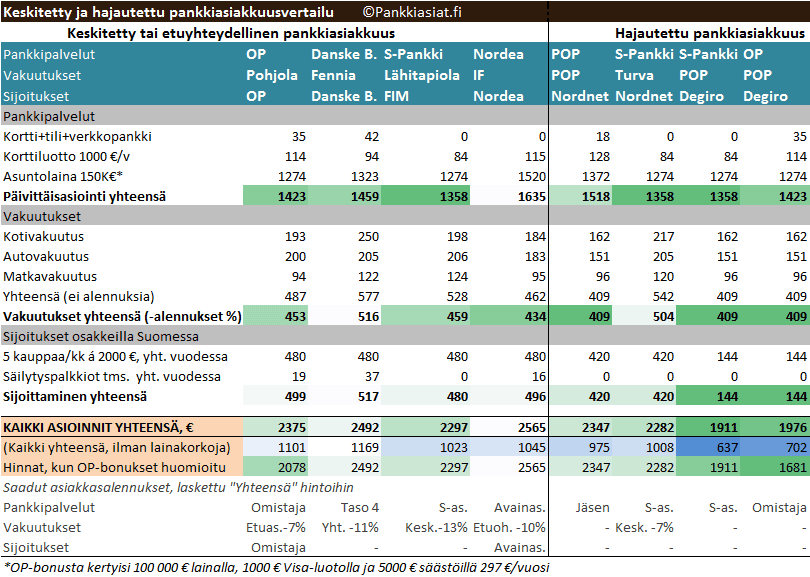

Päivittäispankkiasiointi, vakuutukset ja sijoittaminen ovat kolme tärkeintä tai yleisintä finanssitalojen tarjoamista palveluista. Monet pankit tarjoavat keskittämisetuja joko omassa pankissa tai yhteistyönä muiden finanssirymien kanssa. Osa ei tarjoa keskittämisetuja ollenkaan, mutta niiden hinnat voivat olla vastaavasti halvempia. Vertailu eri pankkiryhmien välillä voi olla hankalaa, joten valotamme hieman keskitettyjen ja hajautettujen kokonaispankkiasioinnin maksuja pankiryhmittäin.

Valitsemme ensin finanssiryhmät eli pankit ja vakuutusyhtiöt, jotka tarjoavat päivittäispankkiasioinnin, vakuuttamisen ja sijoittamisen keskittämisestä etualennuksia tai toimivat yhteistyössä näiden tuotteiden osalta. Muita kuin rahamääräisiä etuja emme tässä vertailussa huomioi. Otamme keskitetyksi palveluiksi neljä ryhmittymää: OP on Suomen suurin finanssiryhmä joka tarjoaa laajan valikoiman pankkiasioinnin ja vakuuttamisen kokonaisuuksia, joista saa myös OP-bonusta. Fennia tarjoaa Danske Bankin etuohjelma-asiakkaille vakuutusalennuksia. S-pankki, Lähitapiola ja FIM eivät suoranaisia keskittämisalennuksia tarjoa, mutta nämä voivat kerryttää S-bonusta. Samoin Nordea myy mm. IF:in vakuutuksia joita huomioidaan kokonaisasiakkuudessa.

Hajautetun pankkiasiakkuuden perusteella olemme valinneet POP-vakuutuksen, S-pankin, Turvan, Nordnetin ja OP:n sillä perusteella mitä olemme aiemmissa kyseisten tuoteryhmien vertailussa havainneet edulliseksi, sekä yhdistelleet näitä vaihtoehtoja ilman keskittämisalennuksia muuten kuin vakuutusten osalta. Vakuutukset ovat samalta vakuuttajalta. Mukana on lisäksi OP, jossa esimerkiksi asuntolainasta saa OP-bonukset, sekä myös uusi osakevälittäjä, DEGIRO.

Aiemmat hintavertailut: Päivittäispankkiasiointi, osakevälitysvertailu, kotivakuutukset, matkavakuutukset ja autovakuutukset.

Päivittäispankkiasioinnissa asuntolainan osalta käytämme lainakorkojen vertailua pääkaupunkiseudun pankeissa. Laskemme kertyneet marginaalit 100 000 euron asuntolainalle. Lasketaan vuosihinta myös perus debit/credit -maksukortille, käyttötilille ja verkkopankille parhaimman etuasiakkuuden mukaan. Oletamme myös että luottokortilla on 1000 euron saldo, jolle lasketaan luottokorko vuodessa ja lisätään tähän tilinhoitomaksut. Kaikki edut eivät tässä näy, kuten Nordean ja Danske Bankin vertailuhintaan kuuluva Gold-kortti, mikä esim. OP:n kohdalla nostaisi vuosihintaa (laskemme näin hinnoittelun erilaisuudesta johtuen).

Vakuutukset ovat kolme yleisintä kodin vakuutusta: Kotivakuutus, matkavakuutus ja autovakuutus. Kolmesta tai useammasta vakuutuksesta vakuutusyhtiö antaa alennuksia (ks. taulukossa), jotka on laskettu hintoihin. Autovakuutuksessa otimme autovakuutusvertailusta tutun vaihtoehdon, Toyota Auriksen vm. 2010 ja tälle pelkän liikennevakuutuksen. Kotivakuutuksessa on vakuutettu laajasti 80 neliön kerrostaloasunnon ja 50K€ irtaimistoa eri vahingoille. Sijoittamisessa oletamme, että että toimeksiantoja tehdään 5 kpl kuukaudessa eli 60 kpl vuodessa, vain suomalaisilla osakkeilla. Vain pakolliset palkkiot on laskettu, kuten toimeksiannot ja kuukausimaksu (esim. säilytysmaksu).

Vertailussa edullisimmat hinnat ovat vihreällä korostusvärillä niin, että vihrein on halvin kussakin osiossa.

Näemme tuloksista, että keskittämiseduista huolimatta halvemmaksi tulevat erikseen valitut palveluntuottajat päivittäisasioinnille, sijoittamiselle ja vakuuttamiselle.

Edullisimmaksi tulisi vaihtoehto, jossa peruspankkipalvelut ja asuntolaina otetaan S-pankista, vakuutukset POP-vakuutuksesta sekä sijoituspalveut DEGIRO:sta. Kokonaisuuden vuosihinnaksi tulisi 1911 euroa. Kuitenkin jos vaihtaisimme päivittäispalvelupankin OP:ksi, saisi tälle lähes 300 euroa OP-bonuksia vuodessa, tosin pitkälti asuntolainan ansiosta. Kokonaishinta olisi siten selvästi alempi, vain 1681 euroa vuodessa bonukset vähennettynä. OP on toisaalta tarjonnut alhaisempaa asuntolainamarginaalia, jos koko pankki- ja vakuutusasionti olisi keskitetty. Esimerkiksi jos yo. laskelmassa OP:n lainamarginaali on 1,3 %, 0,1 % yksikön nousu tässä tarkoittaisi laskelman mukaan 98 euron nousua 1. vuoden korkokustannuksissa. Siitä huolimatta tämä vaihtoehto olisi halvin.

Keskitetyistä pankki- ja vakuutuspalveluista edullisimmaksi tulisi OP, kun OP-bonukset on huomioitu. Jos asuntolaina ei olisi ollenkaan, kannattaisi päivittäispankkipalvelut ottaa S-pankista ja vakuutukset POP-vakuutuksesta. Vakuuttamisessa ehkä muutamaa kymmentä euroa tärkeämpää on myös korvauskäytännöt, vakuutusturva ja asiakaspalvelu kuten kotivakuutusvertailussa olemme todenneet. Tässä voittajaksi nousi Turva vakuutusten osalta, joten se on myös varteenotettava vaihtoehto. Sijoittamisessa suomalaiselle vaivattomampi vaihtoehto voi olla Nordnet tuoreen markkinatulokkaan DEGIRO:n sijasta, vaikka pelkillä välityspalkkioilla katsottuna onkin selvästi kalliimpi. Muutama kauppa lisää kuukaudessa ja Nordentin välityspalkkiot putoavat merkittävästi.

Hyviä vaihtoehtoja on myös monia muita, mutta tämä riippuu omasta pankkiasioiden painotuksesta joka olisi hyvä selvittää. Esimerkiksi ahkeran sijoittajan vuosittaiset välityspalkkiot voivat nousta todella korkeiksi, joten tämä lienee ratkaisevin asia. Suuri asuntolaina painaa myös merkittävästi pankin valinnassa, eikä tällöin pidä liikaa tuijottaa keskittämisetuja, vaan ensin lainan hintaa. Esimerkiksi lainalaskurilla voi laskea, kuinka pienet korkoerot vaikuttavat lainan kokonaiskustannuksiin tiettynä hetkenä tai koko laina-ajalla.

Yhteenveto: Pankki- ja vakuutusasioinnin saa halvimmalla, kun vertailee itselle tärkeimpiä pankkipalveluita ja valitsee näiden tarjoajat erikseen. Sijoittaja hyötyy keskittämisestä harvemmin, mutta suuren lainan nostaja ja useita vakuutuksia omaava voi hyötyä selvästi. Vertailussamme hajautettu pankkiasiakkuus päihitti selvästi muut vaihtoehdot ja eroa syntyi jopa satoja euroja vuodessa.

Tarkennuksia:

-Vertailu sisältää pankkeja, jotka selvästi tarjoavat keskittämisetuja sivuillaan ja hinnastossaan. Lisäksi sellaisia pankkeja, jotka totesimme edellisissä vertailuissa edulliseksi kyseisiltä palveluiltaan. On mahdollista, että pienemmistä pankeista on saatavissa henkilökohtaisen asiakkuuden perusteella erittäin edullisia kokonaisuuksia.

-Danske Bankilla ja Nordealla asiakkuustaso menee rahamääräisen kokonaisasiakkuuden mukaan (laina, sijoitukset, säästöt jne.), joten esimerkissämme kortti+tili+verkkopankki vaihtoehto sisältää oletuksena gold-kortin.

-Osakevälityspalkkiot on laskettu kuukausittain ja vuosineljänneksittäin, mille välittäjän palkkiotasolle kauppamäärä oikeuttaa. Vertailun 2000 euron toimeksianto on kaikilla välittäjillä minimipalkkio, eikä määräydy prosenttimääräisenä. Hinnnat muuttuisivat suuremmilla toimeksiannoilla.

-Vakuuttajilla emme voineet valita kaikkia vaihtoehtoja juuri samoin. Valitsimme ne mahdollisimman vastaavaksi toisiaan, eli esim. laaja kotivakuutus samoilla ehdoilla, omavastuu 150-250 euroa sekä matkavakuutuksessa vakuutettiin jatkuvana matkustaja ja 700-1000 euroa matkatavaroita pelkästään ulkomaan matkoilla, matkaika maks. 45 pv.

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)