![5 parasta tapaa kasvattaa varallisuutta [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/5tapaavarallisuudelle.jpg)

Meillä on tapana olettaa, että jos teemme kovasti työtä ja tilille säästetään ahkerasti, voimme jonain päivänä olla varakkaita. Tämä on ikävä kyllä useimmiten toiveajattelua, ainakin korkean verotuksen Suomessa. Näin on kyllä mahdollista kerryttää mukavat säästöt pahan päivän varalle, mutta rikastumisesta ollaan silti kaukana. Mitkä sitten ovat parhaita keinoja rikastua? Listaamme aluksi tyypillisiä keinoja, joista osa sopii normaalia palkkatyötä tekevälle huonosti, osa taas paremmin.

- Aloita oma yritys. Tämä on todettu kansainvälisesti tehokkaimmaksi tavaksi rikastua normaalille kansalaiselle. Helppoa se ei missään nimessä ole, mutta paljon on itsestä kiinni ja lady fortunaakin tarvitaan. Suomessakin on nykyisin hyvin tarjolla palveluita, neuvontaa ja rahoitusta yrityksen aloitukseen, mutta silti se vaatii hyvän liikeidean jolla on mahdollisuuksia menestyä. Yrittäjältäkin vaaditaan kovaa työtä ja osaamista. Suurin osa maailman miljardööreistä ja miljonääreistä ovat luoneet itse omaisuutensa.

- Hyödynnä ekspertin taitoja. Oletko erityisen hyvä jossain, kuten urheilussa, maalaamisessa tai kirjoittamisessa? Jos johonkin näistä löytyy luontaista taitoa tai kiinnostusta, sitä kannattaa kehittää työn ohella päämäärätietoisesti ja tähdätä korkealle. Taivaanrannan maalaamisella ei kuitenkaan itseään elätä, vaan täytyy olla realistinen ja tehdä kovasti töitä päämäärän eteen. Pitää osata jotain, jota vain harvat osaavat yhtä hyvin, mutta sille on oltava myös kysyntää.

- Kehitä omaisuutta. Tämä voi olla strategista kiinteistöjen hankkimista, markkinointia ja myyntiä. Se voi olla uusien malmivarantojen etsimistä tai tavallisten asuntojen kunnostusta ja myyntiä. Kehittäminen ja sen tuloksen myynti voi olla mitä vain, jos jokun siitä valmis maksamaan. Kehittämisessä idea on edetä harppauksittain ylöspäin. Jo parin onnistuneen kaupan jälkeen kehittäjällä voi olla tarpeeksi pääomaa merkittäviin projekteihin jotka tuovat myöhemmin miljoonia.

- Sijoita menestyksekkäästi. Sijoittaminen on ehkä paras tapa tehdä tuottoa samalla kun jatketaan turvallisesti leipätyössä. Onnistunut sijoittaja ehtii kerryttämään pitkällä tähtäimellä merkittävän omaisuuden, eli rikastua, kun toimii viisaasti. Määrätietoisuus, tieto ja kärsivällisyys ovat sijoittamisessa valttia.

- Peri rahaa. Tämä lienee sellainen rikastumiskeino, joka vaatii vähiten taitoa tai vinkkejä.

- Tee patentoitavia keksintöjä. Keksijä voi patentoida hyödyllisen keksintönsä ja kaupallistaa sen. Kansainvälisesti merkittävä keksintö tuo helposti miljoonia. Keksinnön tekeminen lienee se vaikein asia, mutta on useita esimerkkejä, että parhaat keksinnöt ovat monesti yksinkertaisia eivätkä vaadi ns. high tech -osaamista.

- Uhkapelaa. Lottoaminen ja muu veikkaaminen luo Suomeen kymmeniä miljonäärejä vuodessa, mutta tähän ei ehkä kannata omalla kohdallaan luottaa liikaa.

Koska vaurastumisen tulisi olevan tavallisen työntekijän ulottuvilla, lienee paras keskittyä mahdollisuuksiin, jotka ovat mahdollisia myös palkansaajille. Tällöin kysymykseen tulee pitkäjänteinen säästäminen ja säästöjen sijoittaminen johonkin tuottavaan, kuten osakkeisiin ja kiinteistöihin. Harva kuitenkaan haluaa antaa kaikkeaan vaurastumiseen eteen ja ottaa ”all-in” riskiä, eikä se ole edes suositeltavaa. Elämässä ja varallisuuden kerryttämisessä olisi hyvä löytää sopiva tasapaino. Keskitymme erityisesti tähän näkökulmaan 5 parhaassa tavassa kartuttaa varallisuutta. Pitkäaikaissäästämisen suunnittelussa auttaa myös pankkiasiat.fi:n eläkesäästölaskuri.

1.Suunnitelma – ”Plan A” vaurastumiseen, ”Plan B” pelastautumiseen.

Suunnittelu on kaiken pitkäjänteisyyden ja laadukkuuden lähtökohta, eikä varallisuuden kerryttäminen poikkea tästä. Tämä on kuitenkin enemmän riskien tunnistamista ja varautumista niihin, kuin niiden välttelyä. Koska elämässä tapahtuu odottamattomia ja epätodennäköisiä asioita jatkuvasti, on näihin parasta olla varautunut. Se on ennakointia, jotta epäedullisesta tilanteesta selvitään mahdollisimman vähin vaurioin. Epäonnea ei voi välttää ja harva voikaan sanoa, että elämä on mennyt juuri niin kuin on suunnitellut.

Jos tarkastelemme varallisuutta sen kerryttämisen ja menettämisen kautta, pääsemme artikkelin ytimeen. Vaurastumiseen pitäisi siis olla suunnitelma, jonka laadukkuus vaatii jonkin verran tietoa ja opiskelua, mutta ei mitään ylitsepääsemätöntä. Tämän jälkeen voimme tehdä ensisijaisen säästösuunnitelman, joka on siis ”Plan A”. Varallisuutta myös menetetään lähes väistämättä elämän aikana, usein ennakoimattomasti, joten myös ”Plan B” eli varasuunnitelma olisi tehtävä sen varalle että ensisijainen suunnitelma epäonnistuu.

Plan B onkin ehkä jopa tärkeämpi kuin Plan A. Taloudelliset maalit ovat tärkeitä, mutta täytyy olla varautunut kulkemaan sinne myös eri polkua. Plan C ja D voivat tulla myös kysymykseen ja kaikkia mahdollisuuksia kannattaa päivittää säännöllisesti. Varallisuuden kerryttämisen ei pitäisi olla kuitenkaan elämän pääasia tai mielihyvän kohde, vaan luotettava tukiverkko jonka päälle elämä rakennetaan. Jonathan Swiftin mukaan ”viisas ihminen ajattelee rahaa päällä, mutta ei sydämellä".

2. Vältä velkaa

Tämä voi olla nykyisin hankalaa yhteiskunnassa, koska taloutemme rakenne suosii velkaa ja sen nostaminen on useimmille välttämätöntä esim. asunnon hankintaan. Velkaa voi silti välttää nostamalla sitä niin vähän kuin mahdollista ja niin hyvillä ehdoilla kuin mahdollista. Olisi enemmänkin oikein sanoa, että huonoa velkaa tai liikaa velkaa kannattaa välttää. Huono velka on yleensä vakuudetonta, eli sellaista jossa velan vakuutena ei ole mitään, tai vakuus menettää arvoaan nopeasti, mikä näkyy korkeana lainakorkona. Tällaisia ovat tyypillisesti kulutusluotot ja autolainat. Sijoituslainat voivat olla hyviä, mutta myös huonoja. Hyvä sijoituslaina on sellainen, jolle ansaitsee selvästi enemmän pääomaa kuin menettää sitä maksettujen korkojen muodossa. Tämä on velkavivun käyttöä sijoittamisessa, mikä on korkeariskistä ja vaatii tarkkaa tietämystä mitä ollaan tekemässä.

Omien luottotietojen säilyttäminen on tärkeää, sillä se kertoo lainanantajalle, että asiakas osaa hoitaa ja maksaa velkaansa. Silloin voi saada edullisemmat korkomarginaalit lainalleen. Idea on kuitenkin kartuttaa omaisuutta hankkimalla tuottoa, mutta lainaa voi kuitenkin ottaa ilman että se uhkaa vaurastumistavoitteita. Oma asunto kuitenkin sitoo merkittävästi pääomaa, joka ei tuota samalla tavoin kuin sijoitukset. Suomalaisten merkittävin varallisuus on kuitenkin asunnoissa ja moni luottaa jatkuvaan hintojen nousuun. Rikastuminen ei vaadi kuitenkaan omaa asuntoa. Vuokra- ja omistusasumisten kustannuksia voi vertailla asumiskustannuslaskurilla, jonka jälkeen tuottolaskurilla voi katsoa, kuinka asuntoon laitetut rahat tuottaisivat sijoitettuina.

3. Kerää tietoa ennen...

Pelko estää sijoittamista. Kaikella mitä tehdään, on riskinsä ja riskillä on myös hinta. Myös tekemättömyydellä on kuitenkin hintansa, jos tarkoitus on kerryttää varallisuutta. Rahan säilyttäminen tilillä tuottaa huonosti. Jos tarkoitus on vaurastua normaalilla työllä ja hyvällä taloudenpidolla, se on mahdollista, mutta vaatii ainakin jonkin verran riskinottoa jotta todellisesta vaurastumisesta voidaan puhua. Suurin osa pelkää sijoittamista, koska on riski menettää kovalla työllä ansaitut säästönsä. Tämä on ihan aiheellinen pelko.

Keskitymme ajattelemaan sitä, että menetämme rahaa. ”Rikkaat idiootit” sen sijaan keskittyvät siihen, mitä menettävät jos eivät ota riskiä. Ei tietenkään kannata ajatella, että riskiä täytyisi hakemalla hakea. Tosiasia kuitenkin on, että suurin osa kovaa tuottoa (ja riskiä) hakevista epäonnistuu. Mutta ne jotka onnistuvat, saavat suuren palkkion. Kuinka parantaa omaa todennäköisyyttään onnistua ja samalla välttää riskin toteutumista? Benjamin Franklin: ”Sijoitus tietoon maksaa parasta korkoa.” Voi siis sanoa, että se maksaa takaisin kun aloitetaan sijoittamisen perusteista.

Jotka sijoittamisessa tai muussa vaurastumistoiminnassa epäonnistuvat, eivät "tiedä" vaan "toivovat", eli vaurastumisodotukset eivät perustu tietoon, vaan toiveeseen. Itseään ei kannata huijata ja luulla tietävänsä enemmän kuin tietääkään. Lähes jokaisen on maksettava jonkin verran oppirahaa tappioilla, eikä sitä voi välttää. Siksi alussa sijoitussummat kannattaa pitää pieninä ja suurentaa sitten, kun onnistumisia alkaa tulla säännöllisesti ja ne ylittävät tappiot. Pienillä summilla rakennetaan itseluottamusta, suurilla taas tuhotaan koska myös tappiot ovat suuria ja syövät nopeasti vielä orastavat säästöt. Tämä ei koske pelkästään sijoittamista, vaan muutakin tulovirtaa kuten asuntosijoittamista, bloggaamista ym. Jotta saa varallisuutta kerryttävää ns. passiivista tuloa, on kerättävä ensin tietoa.

Maailman parhaat sijoittajat usein sanovat, että sijoittaminen on pohjimmiltaan hyvin yksinkertaista, kuten myös parhaat keksinnöt ovat. Yksinkertaisuuden omaksuminen ei sen sijaan välttämättä ole yksinkertaista, sillä täytyy osata erottaa olennainen tieto epäolennaisesta. Sijoittamisen aihekenttä on täynnä huijareita ja koijareita jotka vain sekoittavat poloisen säästäjän pään. Suomalaisittain tuttu sanonta ”maalaisjärki” saa kannatusta myös maailman parhaimmalta sijoittajalta, Warren Buffettilta, joka suositteli 50. vuotuisessa sijoittajakirjeessään maalaisjärkeä kannattavaa "Common Sense of Investing" -kirjaa. Tärkeintä on siis ymmärtää mihin sijoittaa. Miten yhtiö tekee rahaa, miksi se tuottaa voittoa sijoittajalle? Paras tieto on yksinkertaista.

Sijoittajan täytyy paneutua sijoituksensa kohteeseen, jotta tietää kaiken olennaisen yhtiön liiketoiminnasta ja sen kilpaililjoista. Mitä enemmän tiedetään, sitä enemmän parannetaan todennäköisyyttä onnistua riskinotossa. Sijoittamisoppaissa sanotaan usein olla laittamatta kaikkia munia samaan koriin. Andrew Carnegie oli ehkä ovelampi ja sanoi: ”Laita kaikki hyvät munat samaan koriin ja vahdi koria.” Sijoittamiseen tämän voisi kääntää siten, että etsitään huolellisesti hyvä sijoituskohde ja laitetaan siihen suurempi osuus rahoista jota seurataan aktiivisesti. Mitä suurempi summa sijoitetaan, sitä suurempi rahamääräinen voitto samalla tuottoprosentilla. Jos jokin ei miellytä sijoituksen kehityssuunnassa, siitä pitää olla valmis luopumaan hetkessä. Sijoituksiin ei pidä rakastua.

Kaikkea ei tarvitse tehdä itse eikä pidäkään, vaan olisi hyvä osata pyytää myös neuvoa. Kuten joku viisas on todennut ”jos osaamista ei ole, sitä pitää lainata”. Täytyy osata pyytää neuvoja oikeilta asiantuntijoilta sopivissa paikoissa, joita käytetään hyödyksi omien tavoitteiden saavuttamisessa. Jos itse ei osaa tehdä rakentamaansa taloon sähkötöitä, on parasta jättää se sähkömiehen tehtäväksi. Tätä voi soveltaa niin asunnon ostamiseen kuin osakesijoituksiinkin tai yritystoimintaan. Kaikki ovat hyviä harvoissa asioissa ja huonoja suurimmassa osassa, kuten sanotaan.

4. Ajoita säästäminen oikein

Lähes joka päivä kuulemme uutisia, kuinka osake- tai asuntomarkkinoilla menee huonosti tai miten vaikeaa sijoittaminen on. Lyhyellä tähtäimellä tämä varmasti pitääkin paikkaansa, mutta varallisuuden kartuttamisessa on kyse pitkäjänteisyydestä. 10 tai 20 vuoden tähtäimellä markkinat tuottavat todennäköisesti hyvin. Osakemarkkinoiden pitkän aikavälin tuoton on havaittu olevan 7-8 % välillä. Jos tällaisen tuoton saa joka vuosi 30 vuoden ajan sijoittamalla vaikkapa 200-300 € kuukaudessa, ollaan jo pitkällä miljonäärikerhossa. Einsteinin sanotaan sanoneen, että ”korkoa korolle” on maailman mahtavin voima. Tätä voi kokeilla pankkiasiat:fin tuottolaskurilla, tai pitkäaikaissäästämisen laskurilla.

Markkinoilla oloa on vaikea ajoittaa oikein. Pitkällä tähtäimellä tarve oikealle ajoitukselle vähenee, mutta se ei tarkoita etteikö ajoittamista kannata yrittää. Sijoitusmarkkinoilla pitänee edelleen paikkaansa vanha sanonta ”osta silloin kuin veri virtaa kaduilla” mikä tarkoittaa, että ostaa kun massapaniikki on suurimmillaan ja suuri yleisö haluaa luopua omistuksistaa hinnalla millä hyvänsä. Silloin laatuyhtiöitä saa halvalla. Vastaavasti myy kun taksikuskitkin alkavat antaa sijoitusvinkkejä ja indeksit hipovat pilviä. Oikea ajoitus on spekulaatiota ja enemmänkin lottoa, jossa vain häviää rahansa lyhellä tähtäimellä.

Rahaa mitä ei ole varaa hävitä, ei pitäisi riskeerata. Jos palkkatyö tuottaa riittävän tulovirran lainojen maksamiseen ja elämiseen, voi ylimääräisen sijoittaa melko huolettomasti ja unohtaa sen tuottamaan rauhassa. Varallisuuden kerryttäminen tavoitteiden vuoksi kuten esimerkiksi asunnon ostaminen, voi vaatia riskinottoa enemmän jos tulot ovat huonot ja tähän halutaan muutosta. Kannattaa edelleen muistaa, että ylivoimainen tieto sijoittamisesta ja säästämisestä voittaa huonot tulot mennen tullen pitkällä tähtäimellä.

5. Älä laita rahaa tuntemattomaan

Helppo esimerkki tästä lienee surullisenkuuluisa pyramidihuijaus Win Capita. Jos sijoittaja ei tunne kohdettaan perin pohjin, vaan luottaa muiden sanoihin ja selityksiin, kasvatetaan todennäköisyyttä omien rahojen menetykselle. Arvon kasvattamisessa täytyy ymmärtää, mistä arvo muodostuu. Markkinoilla ei ole ilmaisia lounaita tai helppoa rahaa tarjolla suurelle yleisölle. Jos joku näin väittää, hän huijaa. Kuten 3. kohdassa kerroimme, täytyy osata kysyä neuvoa oikeilta asiantuntijoilta. Asiantuntijaa kuunnellessa kannattaa pohtia itse tai kysyä ”kuinka asiantuntija itse tekee rahaa”. Osaako hän tehdä rahaa siten kuten itse saarnaa, vai onko hänen tulojensa lähde se 1000 € per ”sijoitusneuvo” minkä hän veloittaa sijoittajalta? Kuten amerikkalainen sanoisi "Show me the money!"

Toinen asia suuressa tuntemattomuudessa on lukuisat eri sijoitustuotteet, joiden toimintaperitaatetta on hankala ymmärtää. Lähes kaikki tuntevat osakkeet, mutta mitä kertoo esim. warrantti, vivutettu ETN, sertifikaatti, binaarioptio ja lukuisat muut? Näiden kohdalla joku on voinut törmätä suuriin päivittäisiin voittoprosentteihin, jossa esimerkiksi jokin Nokian johdannainen näyttää 100 % päivätuottoa kun itse osake on liikahtanut vain 1 % verran. Todennäköisesti normaalisijoittajalle se ”pelkkä 1 %” tuottaa pitkällä tähtäimellä taatusti varmemmin ja enemmän kuin eksoottiset riskisijoitukset pikavoittoineen.

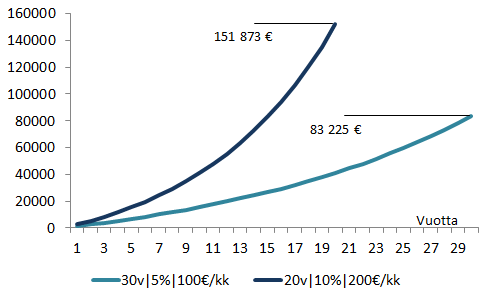

Esimerkki: Säästäjä sijoittaa tuloistaan joka kuukausi 100 € esimerkiksi osakkeisiin tai vastaavaan ja saa kertyneelle summalle vuosittain 5 % tuoton. 30 vuodessa tämä kerryttää korkoineen 83 225 €. Vaihtoehtoisesti säästäjä sijoittaa 200 €/kk ja saa 10 % vuosittain 20 vuoden ajan, mikä tekee lopulta 151 873 €. Mitä suurempi säästösumma ja tuotto, sitä voimakkaammin suhteellinen tuotto nousee loppupäässä. Laskelmia voi tehdä kätevästi lisää tuottolaskurilla, tai eläkesäästölaskurilla joka huomioi useita muitakin tekijöitä kun kyseessä on suunnitelmallinen pitkäaikaissäästäminen.

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)