LGD, eli Loss Given Default tarkoittaa arvioitua kokonaistappiota, jos velallisen maksukyvyttömyys toteutuu. LGD saadaan, kun lasketaan velkojen takaisinsaanti mahdollisten perintätoimien, vakuuksien realisoinnin tai velkajärjestelyn jälkeen.

LGD ilmoitetaan yleensä prosenttiosuutena suhteessa alkuperäiseen lainamäärään. Se on vastaluku takaisinsaannille (recovery rate) ja lasketaan kaavalla 1 - takaisinsaanti, vaikka sen voi laskea suoraankin tappio-osuutena.

Esimerkkejä LGD:n arvioimiseksi

-

Yhtiö ajautuu maksukyvyttömäksi, jolloin velkaa on jäljellä 100 000 €. Vakuutena on koneisto, joka kattaa arviolta 70 000 € velasta. Näin takaisinsaanti on 70 000 / 100 000 = 0,7 ja LGD 1 - 0,7 * 100 = 30 %.

-

Sama esimerkki muuten, mutta vakuuksia ei realisoida, vaan sovitaan uudelleenjärjestelystä. Velallinen maksaa lopulta kaiken takaisin, mutta suuremman diskonttauksen ja järjestelyn aiheuttamia kuluja kertyy 5 000 €. Siten LGD on 5 000 / 100 000 = 5 %.

LGD on tärkeä mittari useissa erilaisissa lainarahoittajien riskimalleissa, kuten odotetun tappion, taloudellisen pääoman tai muun pääomavaateen laskemisessa. Se on myös olennainen osa kansainvälisen pankkisääntelyn laskentasääntöjä.

LGD on tärkeä mittari useissa erilaisissa lainarahoittajien riskimalleissa, kuten odotetun tappion, taloudellisen pääoman tai muun pääomavaateen laskemisessa. Se on myös olennainen osa kansainvälisen pankkisääntelyn laskentasääntöjä.

LGD:n arviointi

Käytännössä takaisinsaannin tai LGD:n arviointi voi olla toisinaan hankalaa ja menetelmiä useita erilaisia.

Rahoittajat käyttävät usein toteutunutta historiallista dataa apuna arvionnissa, kun LGD täytyy arvioida ennakkoon. Näin LGD:ksi voidaan antaa alustava arvio esimerkiksi luottotyypeittäin eli seniorlainojen, juniorlainojen, mezzaninen, limiittien tai joukkovelkakirjojen ja muiden vastaavien tyyppien toteumien mukaan.

LGD voi riippua myös taloussuhdanteesta, sillä on havaittu että LGD:t nousevat matalasuhdanteissa. Myös toimiala, alue, diskonttokorot ja vakuudet voivat vaikuttaa LGD-arvioon merkittävästi. LGD:n on myös todettu korreloivan maksukyvyttömyystodennäköisyyden kanssa.

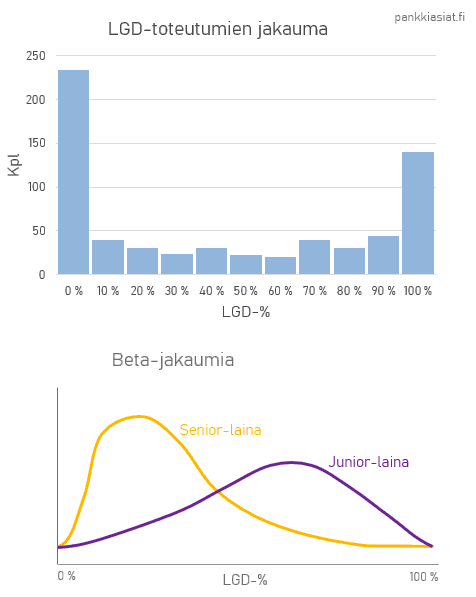

Yleensä käytännössä LGD toteutuu joko lähellä 0 % tai 100 %, eli LGD-jakauma on bimodaalinen, mikä tekee siitä hankalan etukäteisarvioitavan tilastollisesti. LGD:lle voidaan antaa erilaisia lähtöarvoja, skenaarioita tai todennäköisyyksiä, jotka painotetaan ja arvio lasketaan tilastollisesti beta-jakaumasta keskiarvona.

Kun maksukyvyttömyys on toteutunut, voi laskennan tarpeista olla jo selkeämpi kuva. Silloin yleinen menetelmä on esimerkiksi diskontatun kassavirran menetelmä tai vastaava.