Taloudellinen pääoma on riskimittari, joka ilmaistaan riskiä vastaan vaadittavan pääoman määrällä. Toisin sanoen, taloudellinen pääoma kuvaa tarvittavaa pääoman määrää, jotta liiketoiminta on turvattua huolimatta mahdollisista realisoituvista riskeistä.

Taloudellista pääomaa mitataan usein tilastolliseen todennäköisyyteen perustuvalla VaR-laskennalla, tai muulla riskiperusteisella menetelmällä. Jotta taloudellisen pääoman määrä saadaan laskettua oikein, on myös keskeiset riskit tunnistettava oikein.

Riskinarviointi riippuu siitä, mihin toimintaan pääomapuskuria tarvitaan. Esimerkiksi sijoittamisessa riskinä ovat hintamuutokset, kun taas pankilla voi olla lukuisia lainoja joihin sisältyy eriasteisia luottoriskejä.

Taloudellinen pääoma on sisäinen pääomavaade, joka on eri asia kuin regulatiivinen pääomavaade, josta yleisemmin puhutaan pelkkänä pääomavaateena. Taloudellista pääomaa pidetään usein realistisempana mittarina, kuin pankkisääntelyssä vaadittua pääomaa. Kumpikin ovat kuitenkin tärkeitä mittareita, joilla on oma tarkoituksena.

Odotettava tappio ja odottamaton tappio

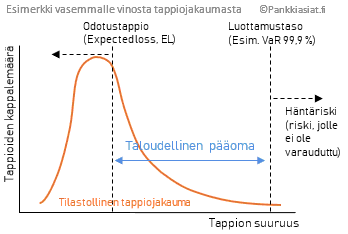

Taloudellinen pääoma lasketaan rahoituksessa useimmiten valitun luottamustason ja odotetun tappion välisenä erotuksena, jotka lasketaan tilastollisesta tappiojakaumasta. Odotettu tappio on se osuus, jota liiketoiminnasta odotetaan tappioina normaalin toiminnan puitteissa. Odotustappio sijaitsee tappiojakauman keskiarvossa.

Odottamatonta tappiota on kaikki, joka on odotustappion oikealla puolella. Pääomaa ei kuitenkaan kannata, tai voi varata kaikkia mahdollisia skenaarioita varten, joten on valittava kohtuullinen luottamustaso, jonka puitteissa toiminta voidaan turvata riskejä vastaan.

Odottamatonta tappiota on kaikki, joka on odotustappion oikealla puolella. Pääomaa ei kuitenkaan kannata, tai voi varata kaikkia mahdollisia skenaarioita varten, joten on valittava kohtuullinen luottamustaso, jonka puitteissa toiminta voidaan turvata riskejä vastaan.

Luottamustaso

Pankeilta edellytetään vähintään 99,9 % luottamustasoa taloudellisen pääomavaateen laskennassa. Monet suuret pankit käyttävät vieläkin korkeampia luottamustasoja, kuten 99,95 %, jotta ne säilyttävät vähintään tietyn ulkoisen luottoluokituksen (ts. pääomaa on riittävästi tätä varten).

Luottamustasona esimerkiksi 99,9 % tarkoittaa, että tilastollisesti yksi 99,9 % osoittama rahamääräinen tappio tapahtuu 1000 vuotta kohti (100/0,1). Tai, jos odotettu tappio on 10 miljoonaa ja VaR 99,9 % luottamustason raja 100 miljoonaa, niin voisi sanoa että 99,9 % todennäköisyydellä tappio on 1 vuoden aikana pienempi kuin 100 miljoonaa.

Edelleen, taloudellista pääomaa on 99,9 % tasolla oltava 90 miljoonaa, sillä 10 miljoonaa on normaaliin toimintaan kuuluvaa tappiota ja 90 miljoonaa varataan odottamattomille tappioille per asetettu luottamustaso. Jäännöstodennäköisyys on < 0,1 %, eli ”häntäriski” on tappiotodennäköisyys, johon ei ole varauduttu.

Taloudellisen pääoman voi mitata mille aikavälille tahansa, mutta lainarahoittajilla yleisin on 1 vuosi ja sijoitustoiminnan harjoittajilla aikaväli voidaan mitata päivätasolla.

Taloudellinen pääoma riskipääomana

Taloudellinen pääoma on riskiperusteista pääomaa, jota lasketaan omatarveperusteisesti ja käytetään esim. pankeissa erilaisiin riskiperusteisiin tuottovaadelaskelmiin kuten RAROC- ja RORAC-laskelmiin. Taloudellinen pääoma antaa viitekehyksen riskinotolle.

Riskiperusteisen pääoman avulla riskinottoa voidaan rajoittaa tai lisätä, sekä käyttää perusteena hinnoittelulle. Aktiivisessa sijoitustoiminnassa tarvittava taloudellinen pääoma, eli riittävä ”sijoittajan kassa” lasketaan VaR-metodologialla tai historiallisten hintamuutosten eli volatiliteetin avulla.