Volatiliteetti mittaa hintavaihtelun suuruutta keskiarvon ympärillä. Sijoittamisessa se on yleisimpiä riskin mittareita, joka lasketaan arvopaperin hintahistoriasta. Volatiliteetti voidaan laskea mille tahansa instrumentille, jolle löytyy markkinoilta säännöllinen hintanoteeraus.

Volatiliteettia voidaan laskea esimerkiksi valuuttojen, indeksien, osakkeiden, velkakirjojen tai raaka-aineiden historiallisista hintasarjoista niiden keskihajontana. Volatiliteetti, tai keskihajonta saadaan varianssin neliöjuurena; sitä pidetään varianssia selkeämpänä riskimittarina.

Volatiliteetti riskin mittarina

Riskimittarina volatiliteetti tai varianssi ovat keskeisiä mittareita erilaisissa sijoittamisen konsepteissa, kuten esimerkiksi CAPM-mallissa (beetan kautta), sijoitusportfolion riskilaskennassa ja optioiden hinnoittelussa.

Volatiliteetin käyttöä riskimittarina on kritisoitu sen vuoksi, että hinnat voivat muuttua molempiin suuntiin, mutta vain negatiivinen hinnanmuutos on tosiasiallista tappioriskiä.

Volatiliteetin käyttöä riskimittarina on kritisoitu sen vuoksi, että hinnat voivat muuttua molempiin suuntiin, mutta vain negatiivinen hinnanmuutos on tosiasiallista tappioriskiä.

Volatiliteetti ilmoitetaan yleensä prosenttina ja se on suhteellinen.

Toinen keskeinen kritiikki koskee volatiliteetin taaksepäin katsovaa näkökulmaa, eikä se ehkä kerro riittävästi tulevaisuuden riskistä.

Volatiliteetin määrä riippuu mitattavasta aikavälistä ja kohteesta. Volatiliteetti voidaan mitata mille tahansa aikavälille kuten päivänsisäisesti, kuukausitasolla tai vuositasolla.

Volatiliteetin laskenta

Volatiliteetti ja varianssi molemmat mittaavat vaihtelun suuruutta keskiarvoon nähden, mutta volatiliteetti on rajattu tiettyyn aikaan nähden. Volatiliteetti saadaan varianssista ottamalla siitä neliöjuuri:

Esimerkiksi MS Excel-ohjelmalla volatiliteetin voi nopeasti laskea arvosarjasta KESKIHAJONTA.P -funktiolla.

Volatiliteetin laskentaväli ja määrä

Volatiliteettia voi skaalata pienemmiltä aikaväleiltä suuremmille. Yleensä jos volatiliteetista puhutaan riskimittarina, niin se ilmoitetaan vuosivolatiliteettina eli vuosikeskihajontana.

Esimerkiksi osakkeen päivittäisvolatiliteetti on 5 % ja se halutaan skaalata vuosivolatiliteetiksi. Silloin 5 % x neliöjuuri (252) = 79 %.

Esimerkiksi viikkovolatiliteetti on 8 % ja se halutaan skaalata vuosivolatiliteetiksi. Silloin 8 % x neliöjuuri (52) = 58 %

Volatiliteetti skaalataan laittamalla neliöjuureen vastaava jaksojen määrä vuodessa, mikä on hintasarjan aikaväli. On olennaista, puhutaanko kaupankäyntipäivien määrästä (252) vai kalenteripäivien määrästä (365).

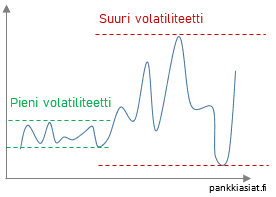

Joillakin arvopapereilla on luonnostaan pieni volatiliteetti ja toisilla suurempi. Volatiliteetti on pieni esim. velkakirjojen hinnoilla ja suuri spekulatiivisilla tai erityisen riskisillä osakkeilla, mutta on myös kausia, jolloin volatiliteetti nousee kaikilla arvopapereilla markkinariskien kasvun vuoksi. Mitä suurempi volatiliteetti, sitä suuremman riskin ajatellaan olevan ja toisinpäin.

Volatiliteetin ilmoitustavat

Volatiliteetista on olemassa useita tyyppejä, kuten keskimääräinen volatiliteetti, portfoliovolatiliteetti, historiallinen volatiliteetti eli "tavallinen volatiliteetti", tai implisiittinen volatiliteetti. Näistä keskeisin normaalin historiallisen volatiliteetin lisäksi on implisiittinen volatiliteetti, joka johdetaan optiohinnoista. Implisiittinen volatiliteetti kertoo volatiliteettiodotuksista, eli se on eteenpäin katsova riskimittari.

Tietyn osakkeen betan voi ajatella olevan relatiivinen volatiliteetin mittari, joka vertaa osakkeen kokonaisvolatiliteettia vertailuindeksin volatiliteettiin. VIX-indeksi puolestaan on tunnettu reaaliaikainen markkinahermostuneisuuden mittari, joka on johdettu optioiden hinnoista.

Volatiliteetin voi laskea esimerkiksi excel-ohjelmalla, esimerkiksi pankkiasiat.fi:n investointilaskurilla.

Volatiliteetin osat

Osakkeiden tai muiden omaisuuserien hintasarjoista laskettu volatiliteetti voidaan jakaa kahteen osaan, systemaattiseen osaan ja yrityskohtaiseen (sijoituskohtaiseen) osaan. Näillä on tärkeä merkitys esimerkiksi sijoitusten hajauttamisessa tai sijoitussalkun optimoinnissa.