Implisiittinen volatiliteetti (IV) on markkinoiden näkemys arvopaperin tulevasta todennäköisestä hintavaihtelusta. Implisiittistä volatiliteettia käytetään paitsi ennakoimaan tulevia hintaliikkeitä, niin myös arvopaperin tarjontaa ja kysyntää. Implisiittinen volatiliteetti on tulevaisuuteen katsova mittari, kun tavallinen historiallinen volatiliteetti katsoo taaksepäin.

Implisiittisen volatiliteetin laskenta

Implisiittinen volatiliteetti on yksi tärkeä option hinnan komponentti, jota ei voi suoraan havaita. Se on ratkaistava option hinnasta matemaattisesti "taaksepäin". IV:n laskentaan tarvitaan optiohinnoittelumalli, joista yleisin on Black-Scholes eurooppalaistyyppisille optioille.

IV:n voi esimerkiksi laskea esimerkiski iteratiivisesti kokeilemalla, tai ratkaisimella pankkiasiat.fi:n optiohintalaskurissa.

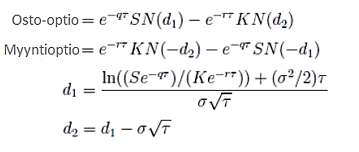

Black-Scholes peruskaava, josta IV on ratkaistavissa:

Kaavassa S on osakkeen hinta, K on toteutushinta, r on riskitön korko, t on maturiteetti. N on normitetun normaalijakauman kertymäfunktio. Jos option hinta tiedetään, niin muut muuttujat keräämällä voidaan IV:tä arvioida kokeilemalla eri arvoja, jotta päästään riittävän lähelle option hintaa. Ratkaisemiseen on olemassa myös valmiita algoritmeja, mutta sen voi tehdä myös ratkaisimella esimerkiksi Excel-ohjelmalla.

Implisiittisen volatiliteetin vaikutukset

Korkea IV tarkoittaa suurempaa preemiota eli option hintaa, oli kyseessä sitten osto- tai myyntioptio. Kuten tavallinen volatiliteetti, niin IV ei ota kantaa laskeeko vai nouseeko arvopaperin kurssi voimakkaasti, vaan se mittaa vaihtelun suuruutta. Kuitenkin keskimäärin IV on korkeammalla arvopaperikurssien laskiessa kuin noustessa, sillä kurssilasku nähdään riskisempänä kuin nousu.

Korkea IV ja arvopaperin nousu tarkoittaa korkeampaa osto-option hintaa, tai korkea IV ja arvopaperin lasku tarkoittaa korkeampaa myyntioption hintaa. Toki korkea IV vaikuttaa aina nostavasti osto- ja myyntioptioiden hintoihin.

Kuten muutkin markkinat yleensä, niin implisiittinen volatiliteetti on alttiina ennakoimattomille muutoksille kuten shokeille. Kysyntä ja tarjonta ovat merkittäviä implisiittisen volatiliteetin määrääviä tekijöitä. Hinta nousee, kun kysyntää on paljon ja päin vastoin.

IV:n sekä kysynnän ja tarjonnan lisäksi aika-arvo on merkittävä option hintaan vaikuttava tekijä. IV:n suuruuteen vaikuttaa keskeisesti, miten paljon optiolla on juoksuaikaa jäljellä. Lyhyt juoksuaika johtaa useimmiten alhaiseen implisiittiseen volatiliteettiin ja päin vastoin.

Implisiittinen volatiliteetti mittarina

IV on tärkeä markkinariskin mittari, sillä se kertoo sijoittajien epävarmuudesta. IV perustuu kuitenkin vain pelkästään hintoihin, ei markkinoiden fundamentteihin, minkä voi ajatella olevan yksi sen puutteista. IV:n voi ajatella olevan tunnelmamittari ennemmin kuin reaalinen mittari.

Implisiittinen volatiliteetti perustuu todennäköisyyksiin mikä tarkoittaa, että se on vain arvio tulevista hinnoista eikä todellinen osoitus siitä, mihin ne menevät. IV on myös herkkä mittari, ja voi vaihdella erittäin rajusti minkä tahansa markkinoihin vaikuttavan tapahtuman johdosta.