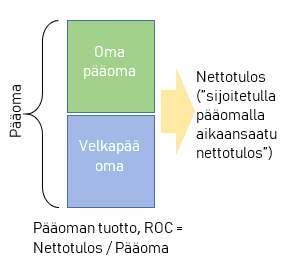

Pääoman tuotto on laajahko termi erilaisilla tavalla laskettaville tuotoille. Pääoman tuotto voidaan laskea koko pääomalle, sisältäen oman pääoman ja velkapääoman, tai pelkästään toisen näistä.

Pääoman tai sijoitetun pääoman tuotosta (ROC tai ROIC) puhutaan usein silloin, kun mitataan yrityksen verojen jälkeistä nettotulosta suhteessa sijoitettuun omaan pääomaan ja velkapääomaan. Tätä verrataan yleensä yhtiön pääomakustannukseen. Sijoitetun pääoman tuoton tulisi olla WACC-mittaria tai asetettua tuottovaadetta suurempi. Jos se on pienempi, menettää yhtiö liiketoiminnallaan arvoa.

- Esimerkki: Yhtiöllä on 100 € omaa pääomaa ja 300 € velkapääomaa. Pääomaa on siis 400 €. Yhtiö tekee 20 € nettotuloksen, jolloin pääoman tuotto on 20 / 400 * 100 = 5 %.

- Jos yhtiö maksaa osinkoa, voi tämän vähentää vielä nettotuloksesta. Jos yhtiö maksaisi 5 € osingon, tulisi pääoman tuotoksi 3,8 %.

- Jos yhtiöllä on suuri käteiskassa, kannattaa tämä vähentää pääomasta. Jos yhtiöllä olisi 50 € kassa, tulisi pääoman tuotoksi (ilman osinkoja) 20 / 350 * 100 = 5,7 %.

Pääoman tuoton tarkoituksena on mitata, kuinka tehokkaasti yhtiö käyttää sijoitettuja pääomia, eli rahoituspohjaansa tuottojen ansaitsemiseen. Siten pääoman tuoton laskemisessa tarvittavia lukuja voi olla kannattavaa oikaista, kuten yllä tehtiin esimerkiksi osinkojen ja kassan osalta. Tarvittavat oikaisut riippuvat kuitenkin yhtiön liiketoiminnasta tai ROC-mittarin käyttötarkoituksesta.

Pääoman tuoton tarkoituksena on mitata, kuinka tehokkaasti yhtiö käyttää sijoitettuja pääomia, eli rahoituspohjaansa tuottojen ansaitsemiseen. Siten pääoman tuoton laskemisessa tarvittavia lukuja voi olla kannattavaa oikaista, kuten yllä tehtiin esimerkiksi osinkojen ja kassan osalta. Tarvittavat oikaisut riippuvat kuitenkin yhtiön liiketoiminnasta tai ROC-mittarin käyttötarkoituksesta.

Pääoman tuoton ja sijoitetun pääoman käsitteitä käytetään usein varsin sekavasti. Tulisi tietää, sisältääkö sijoitettu pääoma vain omaa pääomaa, velkapääomaa vaiko molempia. Esimerkiksi sijoittaja on voinut käyttää velkavipua ostaakseen osakkeita, joilla saadaan tuottoa ikään kuin ”omalle pääomalle” tai pääomalle. ROC-mittarissa pääoma ei ole täsmällinen käsite, toisin kuin muissa pääoman tuoton mittareissa.

Velkapääomalle ei usein lasketa tuottoa erillisenä velan käyttäjän taholta, mutta velkapääoman sijoittaja toki laskee lainaamalleen eli ”sijoittamalleen” pääomalle oman pääoman tuoton. Yrityksessä tämä velkasijoittajan oman pääoman tuotto tunnetaan paremmin maksettuna korkokuluna.

Muita pääoman tuoton mittareita ovat pääoman tuoton riskiin suhteuttavat mittarit, kuten RAROC ja RORAC sekä muut pääoman tuotosta johdetut mittarit. Muita samankaltaisia pääoman tuottomittareita ovat sijoitetun pääoman tuotto (ROI) ja oman pääoman tuotto (ROE), tai kokonaispääoman tuotto (ROA) joka on hyvin samanlainen mittari kuin (ROC).