![[kuva: setelitalo.jpg]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/setelitalo.jpg)

Mietitkö asuntolainan tai muun suuren lainan siirtoa toiseen pankkiin? Samalla pitäisi ehkä tehdä muitakin suuria muutoksia. Olennaisin kysymys lainamuutoksissa lienee kuinka paljon muutoksesta voidaan saavuttaa rahallista etua. Lainan muutoskustannukset voivat voivat nousta sen verran suureksi, että pienen määrän vuoksi sitä ei kannata välttämättä tehdä.

Uuden lainan nostoa, entisen lainan siirtoa ja muita muutoksia harkitsevan täytyisi löytää itsestään ehkä hieman ekonomistia, hieman suunnittelijaa mutta ennen kaikkea halua säästää. Mitä vaiheita tämä sisältäisi?

-

Arvioi lainan nykyistä marginaalia ja kysy muutamasta pankista tarjous marginaalin lisäksi muista asiakaseduista, esimerkiksi jos harrastetaan sijoittamista tai vakuutuksia on useita.

-

Vertaile nykyisen lainan ja saatujen lainatarjousten eroja esimerkiksi pankkiasiat.fi:n lainalaskurilla Paljonko korkokuluissa voisi säästää lainan loppuajalla? Onko tarjoukset riittävän hyviä jotta vaihtamista kannattaa harkita?

-

Laske lainan muutoskustannukset, eli pankkien palvelumaksut. Lainan muutoksista tai jälleenrahoituksesta peritään aina useampi sata euroa, tyypillisesti 200-500 €. Lainojen palvelumaksuja voi vertailla esimerkiksi lainavertailussa.

Yleisin syy lainan jälleenrahoitukselle tai muutokselle on toive saada alhaisempi lainakorko, mutta useita muitakin syitä on ja lainamuutosten kannattavuus voi olla tapauskohtaista. Katsotaan mitä vaihtoehtoja lainakoron muuttamiselle on olemassa.

Prime vai euribor

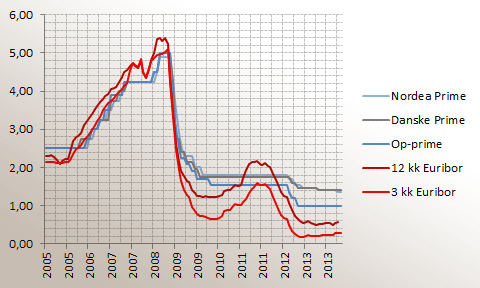

Prime-korko on pankkien oma viitekorko, jonka taso muuttuu pankin oman päätöksen mukaan. Primen vaihteluita on monesti pidetty maltillisempina kuin euribor-korkojen, mutta toisaalta ne voivat muodostua kalliimmaksi laina-ajalla ks.ao.kuva). Euribor on euromaiden yhteinen markkinoiden määrittelemä viitekorko, joka muuttuu lainasopimusten kestoajalla sen mukaan, mikä on sen ilmoitettu korkonmääräytymysjakso. Yleisimpiä viitekorkoja Suomessa ovat 6 kk ja 12 kk euriborit.

Normaalisti 3kk euriboria pidetään halvempana kuin pidempää, esim. 12kk euriboria, mutta matalien tai negatiivisten korkojen aikaan pankit myöntävät vain 12 kk euriboria asuntolainoille.

Muuttuva korko vai kiinteä?

Jos korkojen ennustetaan pysyvän vakaana pitkälle tulevaisuuteen (ennakoidaan vakaa talouskehitys), ei ole yleensä syytä valita kiinteää korkoa sillä se tulee kalliimmaksi. Kiinteän ja vaihtuvan koron valinnasta voi lukea lisää tästä artikkelista.

Kiinteäkorkoisen lainan osalta on hyvä muistaa, että sen vaihtaminen vaihtuvakorkoiseen on kalliimpaa purkukulujen vuoksi. Siksi sitä on enää hankala kilpailuttaa, vaikka markkinakorot laskisivat tulevaisuudessa. Se tulisi maksamaan todennäköisesti tuhansia euroja. Toisinpäin muutos kiinteäkorkoiseen lainaan matalien markkinakorkojen aikaan voi maksaa itsensä takaisin moninkertaisesti jos korkotaso nousisi selvästi lähivuosina ja pysyisi korkealla.

Pankista riippuen voi olla myös mahdollista neuvotella edullinen korkoyhdistelmä. Esimerkiksi ensimmäiset viisi vuotta laina on kiinteäkorkoinen, jonka jälkeen se muuttuu vaihtuvakorkoiseen. Suomalaisesta asuntolainakannasta kuitenkin vain pieni osa on kiinteäkorkoista.

Yhdistelmä voi kannattaa, kun laina on suurimmillaan alkuaikana ja talouden maksukyvystä halutaan varmistua suojautumalla koronnousulta. Kun laina on lyhentynyt riittävästi ja korkokulut laskevat, muuttuu se vaihtuvakorkoiseksi.

Koronnousu ja lainan ylimääräiset lyhennykset

Lainan jälleenrahoitus tulee kyseeseen esimerkiksi kun vaihdetaan suurempaan asuntoon, otetaan lisälainaa tai halutaan vaihtaa pankkia. Aina ei kannata olettaa, että lainakoron saa neuvoteltua halvemmksi tulevaisuudessa kuin nykyisessä lainassa, sillä markkinakorot voivat nousta ja nykyinen marginaali on itse asiassa edullinen.

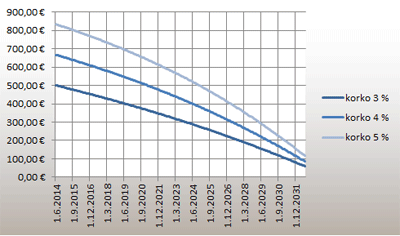

Alla on esimerkki, kuinka lainakoron muuttuessa lainaerän korko-osuus muuttuu:

- Lainamäärä 200 000 €

- Laina-aika 20 vuotta

- Korkoskenaariot 3 %, 4 % ja 5% (viite+marginaali ilman kattoa)

Kuvasta nähdään, että koron noustessa 3 % tasosta 5 % tasolle, lainaerän korko-osuus kallistuu 350 €. Alla on taulukoitu lisäksi korkosäästö, kuinka paljon vuosittainen lainan lisälyhennys säästäisi normaalitasolla (3 %) ja koron noustessa 4 % tasolle.

Jos korko nousisi 4 % tasolle ja päättettäisiin tehdä laina-aikana vuosittain 5000 € lisälyhennys, säästettäisiin koko laina-aikana koroissa 31 600 €. Määrään tietetenkin vaikuttaa milloin korot nousevat ja milloin ylimääräisiä maksuja aletaan tehdä. Omaan tilanteeseen sopivia laskelmia voi kokeilla lainalaskurissa.

| Korko 3 % | Korko 4 % | |||||

| Lyhennys €/v | 1000 | 2000 | 5000 | 1000 | 2000 | 5000 |

| Korkosäästö per laina, € | 6300 | 11400 | 22500 | 9000 | 16300 | 31600 |

Normaalisti lainasopimuksissa on mainittu tai siitä ainakin kannattaa sopia, että lainan voi maksaa pois milloin tahansa. Sen sijaan nykyisen maksuohjelman lyhentäminen tai pidentäminen erikseen voi olla toimenpiteenä maksullista. Nopeampi lainan takaisinmaksu kuitenkin kannattaa aina.

Lainansiirto toiseen pankkiin

Kun nykyisen lainan korko ja mahdollisen uuden koron erotus on säästössä huomioitu, on aika laskea kaikki palvelumaksut. Lainansiirto tarkoittaa käytännössä, että neuvotellaan uusi laina uudesta pankista, jolla maksetaan vanha pois.

Lainasta maksettaisiin uuden lainan järjestelypalkkion lisäksi korvauksen entiselle pankille siirtokuluista (tätä ei aina peritä), tai jos lainassa on ollut kiinteä korko, niin menetetyistä korkotuloista. Riippuen lainasummasta ja entisen lainan ehdoista, lainansiirto tulee maksamaan sadoista euroista pahimmillaan tuhansiin euroihin. Kuitenkin asiakkuuden vaihto ja lainan uudelleen neuvottelu voi korvata tämän hyvinkin.

Voi myös olla, että kaikkien laskelmien ja kyselyiden jälkeen huomataan, ettei lainansiirrosta saa mitään etua, vaan se tulee liian kalliiksi. Tällöin kannattaa joka tapauksessa neuvotella oman pankin kanssa kokonaisasiakkuudesta, onko mitään alennuksia tai etuja saatavissa esimerkiksi sijoittamisessa tai vakuutuksissa, jonka voisi saada toisesta pankista edullisemmin.

Lue lisää:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)