![Kiinteä korko, korkokatto vai vaihtuva korko? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/korkokatto.png)

Lainakorkojen ollessa alhaalla moni asunnonostaja miettii kannattaisiko valita korkosuoja eli kiinteä korko tai korkokatto, vaiko yleisin vaihtuva korko. Pyrimme vastaamaan tähän kysymykseen tässä artikkelissa pankeista saatujen oikeiden tarjousten valossa. Korkosuojaus voi vaikuttaa kalliilta vaihtoehdolta vaihtuvaan korkoon verrattuna, joten monikaan ei sellaista halua. Mutta kuinka kalliiksi korkokatto tai kiinteä korko tulee?

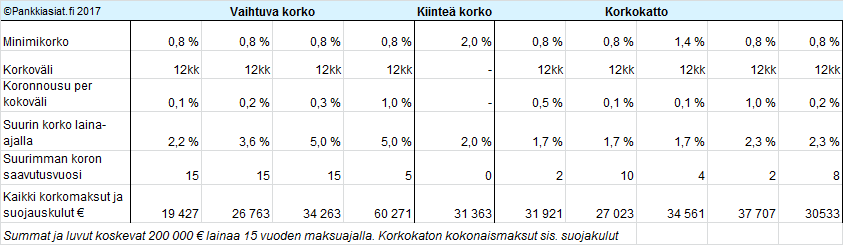

Teimme pienen kyselyn eri pankkeihin ja kyselimme lainojen hintoja pk-seudulla vaihtuvakorkoiselle, kiinteäkorkoiselle ja korkokattoiselle 200 000 euron lainalle. Tarjoukset asettuivat normaalin vaihtuvakorkoisen asuntolainan marginaalin osalta n. 0,7-0,8 % luokkaan ja markkinakoroksi kävi ainoastaan 12 kk euribor.

Korkokatolle saimme myös hinnat n. 1,7 % ja 2,3 % korkokatoille. Kiinteän koron osalta paras tarjous oli 2,0 % 15 vuodeksi ja myös toisessa tapauksessa lähes sama 10 vuodeksi. Korkokaton osalta vaihtoehtoina oli mm. maksaa korkokaton hinta kerralla, tai korotettuna marginaalina niin että tarjottuun marginaaliin lisätään 0,6% eli kokonaiskoroksi tulisi esim. 0,8%+0,6 %= 1,4 %. Korkeampi katto maksoi 5 500 euroa kerralla ja matalampi 8 000 euroa.

Korkosuojauksen hinnan arviointi

Lasketaan tarkemmin näiden em. tarjoushintojen sisältöä pankkiasiat.fi:n lainalaskurilla. Asetetaan kokonaiskoroksi 0,8 %, joka sisältää marginaalin ja euriborin. Olkoon lainasumma 200 000 euroa ja laina-aika 15 vuotta.

Jos korko pysyisi koko laina-ajan samana alkuhetkestä alkaen, maksettaisiin korkoja 12 261 euroa. Jos oletetaan, että korko nousee 5 % tasolle vaiheittain 5 vuoden aikana lainan alusta, eli 1% joka korkomuutosväli (12 kk), niin korkoja maksettaisiin koko laina-ajalla jo 60 271 euroa.

Jos käytössä olisi 1,7 % korkokatto ja korko nousisi kattoon jo seuraavan 2 vuoden aikana, maksettaisiin korkoja laina-ajalla 23 921 euroa lisättynä korkokaton hinnalla, eli 8000 eurolla. Yhteensä korot ja suojauskulut olisivat siten 31 921 euroa, tai 2,3 % korkokatolla vastaava summa olisi 37 707 euroa 5500 euron suojauskulujen kanssa. Jos taas 1,7 % korkokaton kulut maksettaisiin marginaalissa, tulisi summaksi 34 561 euroa. Tämä marginaalissa maksettava korkokattolisä tarkoittaisi lähes kiinteää korkoa, sillä koron vaihteluväli rajoittuisi 1,4 %-1,7 % välille.

Sen sijaan, jos käytettäisiin koko laina-ajan 15 vuoden kiinteää 2,0 % korkoa, maksettaisiin korkoja laina-ajalla 31 363 euroa. Siten näillä laskelmilla edullisimmaksi tulisi kiinteä korkotarjous. ”Korkoturvasta” maksettaisiin siis 15 vuoden laina-ajalla 31 263 – 12 261 = 19 002 euroa.

Laskelmat tehty pankkiasiat.fi:n lainalaskurilla.

Koska hintaerot kiinteän koron ja korkokaton välillä ovat näin pienet, valitsisimme näistä kahdesta korkosuojaksi 1,7 % korkokaton. Kiinteässä korossa ollaan tavallaan jo ”varmoja” koronnoususta joten korkeampaa korkoa maksetaan alusta lähtien. Korkokatto jättää mahdollisuuden maksaa alempaa hintaa, jos korko ei nousekaan korkokattoon tai se palaa takaisin sen alle. Jos korko pysyisikin 0,8 % koko laina-ajan, maksettaisiin suojasta ja koroista yhteensä 12 261 + 8 000 = 20 261 euroa.

Pyöritellään laskelmia vielä lisää. Paljonko koron pitäisi nousta, että korkosuoja alkaa kannattaa? Kysymys on lähinnä siitä, kuinka nopeasti korkojen uskotaan nousevan laina-ajalla. Jos uskomme, että joka korkomuutosvälillä korko nousee 0,1 % alkaen 0,8 % kokonaiskoron alkuhetkestä, pääsisimme n. 2,2 % tasolle laina-ajan loppuun mennessä ilman korkosuojaa. Korkoja maksettaisiin kokonaisuudessaan 19 427 euroa.

Jos tuplaamme korkomuutosvälin nousun 0,2 %, pääsemme 3,6 % korkoon lainan lopussa ja korkojen maksetuksi kokonaissummaksi tulisi 26 763 euroa eli vieläkin vähemmän kuin tarjotut korkosuojat. Jos korko nousee 0,3 % per korkomuutosväli, pääsemme 5 % korkoon lainan viimeisenä vuotena ja maksamme korkoja 34 263 euroa. Tämä on lähes puolet vähemmän, kuin jos korko nousisi 5 % tasolle lainan ensimmäisen viiden vuoden aikana.

Korkosuoja voi kannattaa

Toisin sanoen, koron pitäisi nousta melko reippaasti ja suhteellisen nopeasti, että korkosuojauksesta alkaa olla hyötyä. Toisaalta koron nousut ja laskut menevät yleensä pidempikestoisina sykleinä, jolloin nousu tai lasku voi olla nopeaakin. Esimerkiksi jos korko pysyisi 0,8 % tasolla 5. vuoteen asti ja nousisi sen jälkeen 3 vuodessa 5 % tasolle, eli 8. lainavuodesta alkaen, maksettaisiin korkoja 35 119 euroa laina-ajalla eli vain jonkun verran enemmän kuin korkokatolla tai kiinteällä korolla.

Alhaisten korkojen aikaan on myös paras aika ottaa korkosuoja jos sellaisen haluaa, koska sen saa silloin halvimmalla. Jos markkinakorot lähtevät nousuun, myös korkokaton ja kiinteän koron hinnat nousevat eiväkä ne silloin ole enää yhtä houkuttelevia. Mutta yhteenvetona voimme todeta, että jos ei usko korkojen nousevan lähitulevaisuudessa tai erityisen voimakkaasti, ei korkosuoja kiinteällä korolla tai korkokatolla juurikaan kannata.

Aiheeseen liittyvää:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)