Mikä on pankin tarkoitus ja mistä niille oikein maksetaan? Pankkitoiminta voi olla monelle tavalliselle pankkiasiakkaalle melko tuntematonta, muutoin kuin olemalla kasvoton ja välttämätön osa arkea, josta pitää vielä maksaa. Tuovatko asiakkaat "hiekkaa pankkikonttorin lattialle"? Pankkitoiminnan perusmuotoinen tunteminen auttaa ymmärtämään, miksi pankit perivät erilaisia kuluja tai mikä lopulta vaikuttaa esimerkiksi lainakorkoihin. Teemme katsauksen näihin asioihin tämänkertaisessa artikkelissamme.

Lainaamista ja talletuksia kutsutaan perinteiseksi pankkitoiminnaksi, mikä on ollut pankkien ydinliiketoimintaa ensimmäisistä kaupallisista pankeista lähtien. Pankit tekevät nykyisin kauppaa myös arvopapereilla ja tarjoavat sijoitustuotteita, joten perinteinen pankkitoiminta ei ole nykyisin niiden ainoa tulonlähde. Investointipankit toimivat samalla periaatteella, mutta ne eivät toimi kuluttajamarkkinoilla ja niiden toiminta on huomattavasti laajempaa investointien rahoituksessa, yritysjärjestelyissä, välitystoiminnassa tai sijoittamisessa.

Alun perin pankkien tarkoitus oli tarjota turvaa asiakkaiden omaisuudelle pankkiholvissa. Yhteiskunnan kehittyessä, niiden rooli alkoi kasvaa lainoittajana ja maksuvirtojen välittäjinä. Maksuvälittäjinä pankeilla oli yleensä paras tieto ja osaaminen maksun osapuoliin tai tiedonsaantiin liittyvistä riskeistä, minkä vuoksi niitä mieluusti käytettiin. Riskien keskitetty arviointi säästää myös asiakkaiden vaivaa, sillä pankki arvioi riskejä osana normaalia toimintaa niihin erikoistuneiden henkilöiden toimesta.

Pankkitoiminnan riskit

Nykyisin pankeilla on useita erilaisia riskejä, kuten:

Luottoriski: Jos pankki ei saa lainaamiaan varoja takaisin asiakkaan maksukyvyttömyyden johdosta, tai muusta syystä, on kyseessä luottoriskin toteutuminen mikä tietää pankille tappiota. Toteutunutta tappiota voidaan pienentää perintätoimilla.

Maksukykyriski: Pankeilla on oltava aina riittävästi varoja lainaustoimintaan, tai sen varalle, jos tallettajat haluavat nostaa varansa pois. Pankkien onkin tarkkailtava erityisellä huolella riittävien rahavarojen määrää kaikkien olennaisten riskien kattamiseksi.

Markkinariski: Markkinariskiä aiheutuu ulkopuolisista tekijöistä jotka eivät ole pankin hallinnassa, mutta joilta sen on silti suojauduttava, koska se osallistuu markkinoille ja on siten altis markkinariskeille. Tällaisia ovat esimerkiksi valuuttakurssi-, korko- ja varainhankintariskit.

Korkoriski: Markkinariskeistä korkoriski on erityisen keskeinen pankkitoiminnan kannalta vaikuttaen siihen, millä korolla pankki saa rahoitusta tallettajilta tai rahoitusmarkkinoilta ja millä korolla se voi edelleen lainata itse eteenpäin. Heikkokuntoinen pankki voi joutua maksamaan korkeampaa korkoa tallettajille tai sijoittajille, jotta se saa riittävän rahoituksen toimintansa jatkamiseksi. Siten se voi joutua perimään asiakkailtakin korkeampaa marginaalia kuin hyväkuntoinen pankki, jotta se voisi itse maksaa korkeammat korkokulut velkojille.

Tulosriski: Pankeilla voi olla paineita tehdä riittävästi tulosta säilyttääkseen taloudellisen tilansa ja asemansa markkinoilla, sekä nykyisten toimintojensa tason. Kilpailu, markkinasuhdanne ja pankkisääntelykin vaikuttavat yleensä eniten tuloskykyyn. Myös pankin omistajat vaativat tuloksentekokykyä.

Tuottoa riskiä vastaan

Pankit tekevät tulosta lainaamalla varoja eteenpäin (antolainaus) korkeammalla korolla kuin ne itse maksavat korkoa talletuksista tai muusta varainhankinnasta (ottolainaus). Pankin anto- ja ottolainauskorkojen välistä eroa kutsutaan myös nimellä spread, eli ”hintaero”. Tämä hintaero on pankin korkokatetta, eli nettokorkoa ja se on perinteisesti ollut pankin tärkein tulonlähde.

Alhaiset korot ja lisääntyvä kilpailu pakottavat pankkeja hakemaan tuloja myös muualta, kuten palvelumaksuista. Palvelumaksujakin voi korottaa vain sen verran, kuin kilpailutilanne antaa myöten. Jos yleinen korkotaso on alhainen, ei myöskään talletuksille makseta mahdollisesti korkoa ollenkaan. Korkoa maksetaan enemmän säästötileille kuin käyttötileille, koska säästötileillä varoja säilytetään tyypillisesti pidempään kuin käyttötileillä, joten pidemmät talletukset parantavat pankkien tarvitsemien varojen ennakoivuutta.

Suomessa on valtakunnallisesti toimivia liikepankkeja sekä paikallisia osuus- tai säästöpankkeja. Valtakunnallisissa ja ylikansallisissa pankeissa toiminta on laajempaa, joten niillä on skaalaetuja riskinoton tai edullisen rahoituksen saatavuuden suhteen, toisin kuin paikallisissa pankeissa. Siten hintatasokin on keskimäärin halvempi sekä lainakoroissa että palvelumaksuissa.

Paikallispankissa tulopohja on suppeampi, eli esimerkiksi paikkakunnan työttömyys, tai sen uhka on suurempaa ja myös asiakkaiden vähäisempi määrä voivat näkyä pankin tarvitsemassa tuotossa riskien kattamiseksi. Toisin sanoen, kuluttajilta perittävät lainakorot ja palvelumaksut ovat suurempia kuin laajemmin toimivilla pankeilla. Pienten paikallispankkien etuja ovat esimerkiksi henkilökohtaisempi asiakaspalvelu ja joustomahdollisuus.

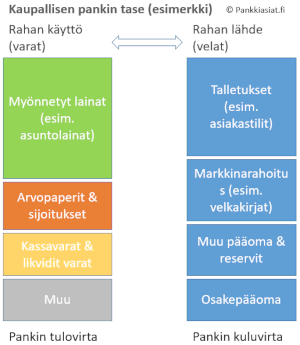

Tase on pankin koneisto

Tase on pankin koneisto

Antolainaus- ja kaupankäyntitoiminta kuuluvat pankin taseen "varat" -puolelle ja ottolainaustoiminta "velat" -puolelle. Taseen varat (eli pankin ”rahan käyttökohde”) tuottaa pankille tulovirtaa. Taseen velat (eli pankin ”rahojen lähde”) on pankille kuluvirtaa, eli kuten kuluttajalainassa, pankin on maksettava lainoistaan korkoa. Myös pankin omistajien, eli osakkeenomistajien on saatava tuottoa arvonnousuna tai maksettuna osinkona. Taseen lisäksi pankilla on taseen ulkopuolisia sitoumuksia, kuten takaus-, takuu- ja suojaussitoumuksia. Yksinkertaisimmillaan myös pankin toiminnassa kyse on siitä, että tuottoja on saatava kuluja enemmän.

Tasetoimintojen ja luonnollisesti koko pankkitoiminnan pyörittämiseen tarvitaan henkilöstöä, mikä lisää pankin kuluja muiden toimintakulujen ja rahoituskulujen ohessa. Toiminnan kulujen ja tuottojen vuosittaisesta kertymisestä kertoo pankin tuloslaskelma, mutta ei mennä tässä tuloslaskelmaan syvemmälle. Pankkien tuloksentekokykyä rajoittavat kokonaisuutena toimintakulut, kilpailu pankkien välillä, asiakaspohja ja myös pankkisääntely.

Pankkien on pidettävä sääntelyn mukaisesti tietty määrä rahapuskureita yllä mainittuja olennaisimpia riskejä vastaan. Puskureita pidetään yllä tarvittava määrä riittävällä riskien tunnistamisella ja mittauksella ns. Basel-periaatteiden mukaisesti. Tämä on perusteena riittävälle riski-pääomasuhteelle pankkitoiminnassa, mutta ei vielä takaa että pankilla on toimintaedellytyksiä pitkällä tähtäimellä, jos se ei kykene riittävään tuloksentekoon. Pakollisen sääntelyn puitteissa pankki voi hakea lisätuottoja niiden mahdollisuuksien mukaan, joita sillä on.

Sääntely, kontrollit ja asiakashinnat

Toimivan rahoitusjärjestelmän tarkoitus on ohjata rahavirrat parhaaseen voittoon kykeneviin investointeihin, jotta tuottovaatimukset saavutetaan ja rahoitusjärjestelmä toimii tehokkaasti. Rahoitusjärjestelmän toimivuus ja luotettavuus ovat keskeisiä myös yhteiskunnan toimivuuden kannalta. Siksi pankkitoiminta on nykyisin varsin tarkasti säännösteltyä.

Pankkitoimintaa sääntelee Suomessa ja Euroopan talousalueella EU:n pankkisääntely. Sen tarkoitus on asettaa toimintasäännöt ja rajoitteet pankeille, jotta ne eivät vaaranna yhteiskunnalle keskeisen rahoitusjärjestelmän toimivuutta holtittomalla riskinotolla. Tämä sääntely asettaa esimerkiksi vaatimukset paitsi riittäville tappiopuskureille, mutta pankin sisäisille toimintamalleille. Vastuullisesti toimiva pankki kontrolloi riskejä myös omilla toimintamalleilla, eikä pelkästään sääntelyn vähimmäisrajoja uhmaten.

Pankin riskikontrollit valuvat lopulta asiakkaalle esimerkiksi asuntolainaa haettaessa vaateina omarahoitusosuudesta, vakuuksista, maksukyvystä tai tietovaateina lainarahan käyttökohteesta. Lainansaajan hintatarjouksessa (viitekorko + marginaali) voivat näkyä siis monet asiat, kuten pankkiregulaatio, pankin omat tarpeet, markkinatilanne ja riskiarvio asiakkaasta.

Lue myös:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)