![[moottoripyörävakuutusten vertailu]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/mpvakuutus.jpg)

Moottoripyöräilyn kausi on jälleen alkamaisillaan, joten on aika myös vertailla moottoripyörävakuutuksia. Hintavertailussa erot paljastuivat suuriksi eri vakuutusyhtiöissä, toisin kuin monissa muissa ajoneuvovakuutuksissa kuten mopovakuutuksissa. Esimerkiksi teho ei niinkään vaikuta, kuin moottoripyörän tyyppi ja vakuutuksen valittu laajuus. Vertailemalla vakuutusyhtiöitä voi säästää satoja euroja moottoripyörävakuutuksen hinnassa.

Moottoripyörien vakuutusvertailussa otimme kaksi varsin eri tyyppistä pyörää mukaan:

- Suzuki GSX-S (1000 cm3), vm. 2017, ml. 3000 km

- Harley Davidson Dyna (1600 cm3), vm. 2010 ml., 40 000 km

Toinen on tehokas Suzukin sporttipyörä ja toinen letkeään matkantekoon tarkoitettu perinteinen harrikka. Nimellisesti harrikassa on tehoja selvästi enemmän, mutta Suzuki on kuitenkin selvästi kevyempi (n. 220 kg vs. 315 kg).

Moottoripyörävakuutusten hintaa laskettaessa oletimme, että vakuutuksenottajalla on jonkin verran, mutta melko vähän kokemusta moottoripyöräilystä. Aikaisempaa vahinkohistoriaa ei kuitenkaan ole millään ajoneuvolla. Henkilö on lisäksi n. 30-40-vuotias ja paikkakuntan PK-seutu.

Vakuutusten hinnat laskettiin kolmella eri vakuutustasolla; pelkällä liikennevakuutuksella, osakaskolla ja parhaimmalla kaskotasolla kussakin vakuutusyhtiössä. Liikennevakuutuksen lähtöbonukseksi saimme 20-40 % vakuutusyhtiöstä riippuen, sekä kaskon bonukseksi 70-80 %. Vaikka lähtöbonukset liikennevakuutuksessa olivatkin erisuuruisia eri vakuutusyhtiöillä, niin tästä huolimatta suurimmat lähtöbonusten tarjoajat eivät olleet aina halvimpia.

Omavastuuksi valitsimme liikennevakuutuksen osalta 200 €, tai mitä kullakin vakuuttajalla oli tätä lähinnä valittavissa. Vertailussa ei ole mukana mahdollisia asiakaskohtaisia etu- ja keskittämisalennuksia. Otimme mukaan sellaiset alennukset, jotka ovat saavutettavissa välittömästi, kuten maksutapa-alennukset. Vertailu paljastaa hintaerot kuitenkin hyvin vakuutusyhtiöiden välillä.

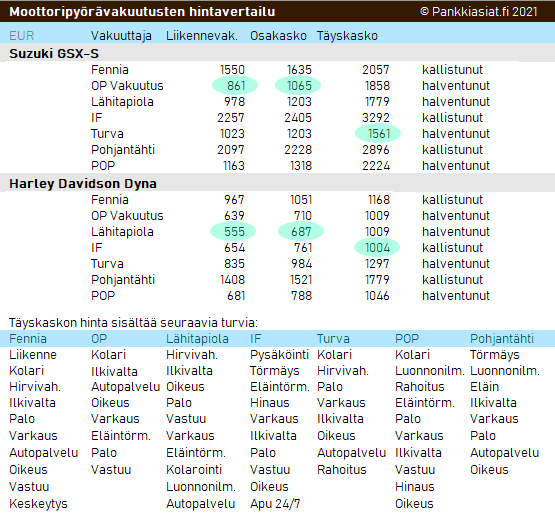

Vertailun tulokset ovat oheisessa taulukossa. Hintaerot vakuutusyhtiöiden välillä olivat suuria kaikilla vakuutustasoilla. Edelliseen vertailuun nähden lisäsimme myös "halventunut" tai "kallistunut" -maininnan.

Vertailun tulokset ovat oheisessa taulukossa. Hintaerot vakuutusyhtiöiden välillä olivat suuria kaikilla vakuutustasoilla. Edelliseen vertailuun nähden lisäsimme myös "halventunut" tai "kallistunut" -maininnan.

Halvimman moottoripyörävakuutuksen sai edelleen OP:lta Suzukille, jos vakuutuksena oli pelkkä liikennevakuutus tai osakasko. Täyskaskon sai edelleen halvimmalla Turvasta.

Harrikan tapauksessa halvimmalla vakuutuksen saisi liikennevakuutukselle ja osakaskolle Lähitapiolalta (aiemmin IF) sekä täyskaskolle IF:ltä (aiemmin Aktia).

Suurimman liikennevakuutuksen lähtöbonuksen sai OP:lta ja POP-vakuutuksesta, 40 %. Muilla tämä oli 20 % tai 30 %. Kaskobonuksen lähtötaso oli kaikilla 70-80 %.

Vakuutuksissa täyskaskot olivat kaikilla vakuutusyhtiöillä melko pitkälle samansisältöisiä, muutamaa valittavaa lisäturvaa lukuunottamatta. Lähes kaikki vakuutukset sisälsivät ainakin hirvi-, palo-, varkaus-, ilkivalta-, oikeus-, kolari-, keskeytys-, vastuu-, ja hinaus/autopalveluturvat, sekä vakuutusyhtiöstä riippuen muutamia erikoisempia turvia kuten rahoitus- ja lunastusturvat.

Nämä 5 asiaa vaikuttavat eniten ajoneuvovakuutuksen hintaan

Moottoripyörvakuutusten hintoihin vaikuttaa melko selvästi moottoripyörän tyyppi, vakuutuksen kattavuus ja itse vakuutusyhtiö. Keskimääräisesti edullisimmasta päästä olivat Lähitapiola ja OP molemmille pyörille, tai myös IF harrikalle.

Hintoja laskevat mahdolliset keskittämisalennukset ja aiempi moitteeton vahinkohistoria eri ajoneuvoilla.

Suzukin vakuutus oli ehkä odotetustikin selvästi harrikkaa kalliimpi, parhaimmillaan jopa yli puolet. Vakuutusyhtiöittäin moottoripyörävakuutusten erot ovat suurimpia kuin millään muulla yleisimmällä ajoneuvotyypillä, kuten mitä vakuutusvertailuissa on esiintynyt. Vertailemalla voikin säästää pitkän pennin.

Katso myös:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)