![autolainan kustannukset [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/pankkiasiatmobiili.png)

Auton ostoa rahoitetaan useimmiten autolainalla. Autokuume iskee usein keväällä, mutta auton vaihtoon voi olla toki useita syitä. Vanha auto voi alkaa ahdistaa, jolloin lehtiä ja nettisivustoja selataan ahkerasti. Autonvaihdon kannattavuus ei ehkä tule ensimmäisenä mieleen, vaan etsitään auto tunteella ja sen jälkeen mietitään, kuinka ostos rahoitettaisiin. Tällöin voidaan helposti aliarvioida autonhankinnan hintaa, varsinkin jos autolainaa tarvitaan. Silloin voi olla hankalaa arvioida lainanottokykyä suhteessa henkilökohtaiseen taloudenpitoon.

Haluaako autonvaihtaja edes tietää, paljonko esimerkiksi vaaleanpunainen avo-porsche maksaa vai onko kesäisessä tuulessa hulmuava tukka raha-asioita paljon arvokkaampi tunne? Autolainat ovat kuitenkin huomattavasti arkipäiväisempiä asioita. Tässä artikkelissa pureudutaan autolainan kustannuksiin esimerkin kautta, kuinka lainakulut kertyvät muutaman vuoden laina-ajalla tai autoa vaihtaessa.

Jaana omistaa muutaman vuoden ikäisen Renaultin, jonka hän haluaisi vaihtaa uudempaan Ford Focukseen. Jaanalla on autolainaa 11 000 € arvoisesta Renaultista jäljellä 8 000 €, eli 3000 € omaa arvoa tai käsirahaa uutta autoa varten. Uusi Ford maksaisi 18 000 €, joten Jaanan täytyisi ottaa uutta lainaa 15 000 € käsirahan jälkeen, jonka vaihtoautona annettava Renault kattoi. Samaan aikaan uudella lainalla katetaan vanha laina, sekä vaihtoauton hyvityshinnan ja uuden auton hintojen erotus (18 000 - 11 000 + 8 000 = 15 000 €). Jaana on siis lyhentänyt lainaa aikaisemmin nettona 3 000 € (auton arvonalennusta huomioimatta), mikä tavallaan siirtyisi uuteen autoon ja uuteen lainaan käsirahan muodossa (Jaana ottaa tämän verran vähemmän lainaa).

Lainasuunnitelma ja siinä pysyminen

Jaana suunnittelee pitävänsä uutta Fordia 3 vuotta, jonka jälkeen hän haluaisi jälleen uudemman auton. Jaana arvelee, että hän ottaa maksimissaan saman verran uutta lainaa, kuten aikaisemmassakin vaihdossa eli 7 000 €. Tässä vaiheessa hän arvioi, että saa uuden autorahoituksen samalla korolla. 3 vuoden päästä Jaana huomaa että korkotaso kuitenkin on noussut, joten hän joutuisi maksamaan enemmän korkokuluja suunnitellusta kuukausierästä, eikä hänellä olisi niin paljoa varaa lyhentää varsinaista lainaa. Esimerkiksi lainaa voisi lyhentää 3 vuodessa 2 000 € aikaisemman 3 000 € sijasta, eikä hänen lainansa olisi siten lyhentynyt kuten hän alunperin oli suunnitellut.

Tämä ei miellytä Jaanaa sillä hän laskee, että Fordista saa nyt 12 000 € ja lainaa hän voisi ottaa enää 6000 € korkeampien korkokulujen vuoksi, muutoin kuukausierä nousee liian suureksi hänen tuloillaan. 20 000 € arvoinen avo-BMW näyttää nyt liian kalliilta Jaanalle, jolla on suunniteltua ostovoimaa käytössään 18 000 €. Jaana ajattelee, että kyllä asia hoituu; palkankorotus on tulossa ja ulkona on aurinkoinen sää. Hän onnistuu tinkimään auton hinnasta 1 000 € ja maksaa lopulta 19 000 € BMW:stä. Alijäämänä 1000 € vuodessa tarkoittaisi noin 83 € enemmän lainamaksuihin kuukaudessa (vuoden aikana), lisättynä korolla. Jaana aikoo säästää muista kuluista kiristäen taloudenpitoaan äärirajoille ja toivoo, ettei hän joutuisi myymään bemaria pois rahapulassa.

Autonhankinta- ja rahoitussuunnitelman tekeminen ei tarkoita suunnittelua useiden vuosien päähän, sillä se olisi epärealistista. Sen sijaan suunnitelman voi tehdä sen varalle, kuinka paljon on varaa ottaa autolainaa ilman että se vaarantaa taloudenpitoa. Autolainan kuukausierää ei saisi viedä suureksi, ettei liikkumavaraa jää muille yllättäville kustannuksille. Toisaalta erän pitäisi olla sen verran suuri, että laina tulee hoidettua pois mahdollisimman nopealla aikataululla. Tässä kysytään malttia autonostajalta, ettei omiin tuloihin nähden oteta liian kallista autoa. Hyvällä lainasuunnittelulla auton voi mahdollisesti vaihtaa suunnitelman mukaan muutaman vuoden päästä.

Paljonko autolainan kuukausierä merkitsee?

Auton osamaksukaupassa ratkaisevin tekijä on laina-ajan pituus ja maksettava kuukausierä. Pääsääntöisesti mitä pienempi kuukausierä ja pidempi laina-aika, sitä kalliimmaksi auton todellinen hinta muodostuu koska korkokulut ehtivät juosta pidempään. Oletetaan, että haluamme ostaa 18 000 € arvoisen auton. Käsirahaa maksetaan 3 000 € ja otamme 15 000 € autolainaa 5 % korolla 5 vuodeksi, jota lyhennetään joka kuukausi 200 €. Viiden vuoden päästä lainaa olisi lyhennetty 12 000 € ja sopimuksen mukaan loput 3 000 € maksetaan kerralla pois.

Mille summalle korkokustannukset sitten muodostuvat? Voidaan nopeasti ajatella, että korkoa maksetaan vain 12 000 € osalle lainasta. Korko määräytyy kuitenkin koko lainasummalle (15 000 €), eli jokaisessa maksetussa lainaerän korko-osuudessa maksetaan myös tuota 3 000 € loppuosaa. Vaihtoehtoisesti voimme ajatella niin, että lainataan 3 000 € viideksi vuodeksi 5 % korolla, jolloin taikaisinmaksun summaksi tulisi 3 829 € josta siis korkoa on noin 830 €. Kuukausisummana tämä olisi 23 €. Kannattaa laskea tarkkaan maksimi kuukausisumma reilun hätävaran kera, joka on varaa maksaa autosta koko laina-ajan pituudelle.

Kuten muussakin osamaksu- ja lainarahoituksessa, niin myös autorahoituksessa todellinen vuosikorko kannattaa selvittää tarkasti. Todellinen vuosikorko muodostuu lainakoron lisäksi käsittelymaksuista tai muista vastaavista "piilokuluista", jotka tulee aina selvittää. Otetaan esimerkki erään suomalaisen autoliikkeen rahoitustarjouksesta. Tarjottu lainakorko on 5,99 %, mikä kuulostaa kohtuulliselta. Kuitenkin sen lisäksi tulevat käsittelymaksut 9,9 € per kuukausi ja lainan perustamismaksu, mikä nostaisi todellisen vuosikoron lähelle 7 %.

Jaetaan 6% / 12kk = 0,5 % ja kerrotaan 15 000 € x 0, 005, eli korko ensimmäiselle lainaerälle olisi 75 €. 7 % korolla tämä olisi 88 €. Oletetaan 5 vuoden maksuaika autolainalle, jolloin prosentin ero toisi lisää maksettavaa 430 €. Tämä ei sinänsä ole paljoa pitkällä ajalla, mutta kuvastaa hyvin pienen korkomuutoksen aiheuttamaa lisäkulua. Useampi vastaava piilokulu nostaa summan jo merkittäväksi. Muita merkittäviä asioita ovat esimerkiksi laina-ajan pituus, mikä Taloussanomien artikkelin mukaan olisi järkevin noin 3 vuoden mittaisena. Huonoin yhdistelmä olisi pitkä laina-aika, pienet kuukauserät ja suuri viimeinen erä. Kuten aiemmin jo laskimme, maksamme korkoa koko ajan tälle suuremmalle loppuerälle ja samalla auton arvo alenee.

Autolainan kannattavuuteen vaikuttaa siis moni tekijä ja laskelmat voivat olla työläitä. Mutta laskeminen kannattaa. Esimerkiksi Pankkiasiat.fi:n helppokäyttöisen autolainalaskurin avulla voi helposti katsoa mm. laina-ajan, lainamäärän ja koron vaikutusta lainakustannuksiin sekä laatia itselleen maksuaikataulun. Sillä voi laskea myös arvioidun tarvitun lainanmäärän, sekä tehdä vertailuja käsirahan tai koron suuruuden vaikutuksista korkosäästöihin.

Autolainan kannattavuuteen vaikuttaa siis moni tekijä ja laskelmat voivat olla työläitä. Mutta laskeminen kannattaa. Esimerkiksi Pankkiasiat.fi:n helppokäyttöisen autolainalaskurin avulla voi helposti katsoa mm. laina-ajan, lainamäärän ja koron vaikutusta lainakustannuksiin sekä laatia itselleen maksuaikataulun. Sillä voi laskea myös arvioidun tarvitun lainanmäärän, sekä tehdä vertailuja käsirahan tai koron suuruuden vaikutuksista korkosäästöihin.

Lataa laskuri täältä (excel).

Laskurin antamien tietojen perusteella voimme tehdä lyhyen yhteenvedon kuinka laina-aika ja korko vaikuttavat 15 000 € autolainan kustannuksiin:

| Autolaina | Korko 5 % | Korko 10 % | Korko 15 % |

| Laina-aika 1v. |

Maksuerä 1284 € Korko 409 € |

Maksuerä 1318 € Korko 824 € |

Maksuerä 1354 Korko 1247 € |

| Laina-aika 3v. |

Maksuerä 450 € Korko 1184 € |

Maksuerä 484 € Korko 2424 € |

Maksuerä 520 € Korko 3719 € |

| Laina-aika 5v. |

Maksuerä 283 € Korko 1984 € |

Maksuerä 319 € Korko 4122 € |

Maksuerä 357 € Korko 6411 € |

Taulukossa maksuerän koko on kuukaudessa maksettava laina+korkoerä. Korko on koko laina-ajalla maksettava koronmäärä.

Voimme havaita, kuinka ratkaisevin tekijä maksuerän suuruudessa on laina-ajan pituus. Koron suuruus ei ratkaisevasti lisää kuukausierää edes esimerkin 5-15 % välillä jos laina-aika on lyhyt. Korko on eräänlainen piilokulu, joka voi jäädä aiheettomasti pienelle huomiolle autolainaa otettaessa. Jos koron määrä ei näytä lisäävän kuukausierää merkittävästi, se voi houkuttaa pitkän laina-ajan ottamiseen eikä koron suuruutta liikaa mietitä. Kuitenkin mitä pidempi laina-aika, sitä suuremmaksi koron merkitys muodostuu. Laina-aika kasvattaa maksettua korkoa merkittävästi. Esimerkin 5 vuoden laina-ajalla koron määrä on jo yli 4 000 €, jos korkoprosentti olisi 10 %. Tässä ajassa myös auton arvon aleneminen on merkittävää.

Auton arvon aleneminen

Oletetaan että olemme ostaneet Ford Focuksen 20 000 € arvoisena, jota rahoitetaan 7 % korkoisella 15 000 € lainamäärällä. Laina otetaan 5 vuodeksi, koska kuukausierä halutaan pitää alle 300 euron. Auto on 2 vuotta vanha, vuosimallia 2012. Suunnittelemme alustavasti vaihtavamme auton 3 vuoden päästä uuteen, jolloin hoidetaan samalla vanhan laina ja tilalle otetaan uusi. Kuinka paljon auton arvo odotettavasti alenee 3 vuodessa?

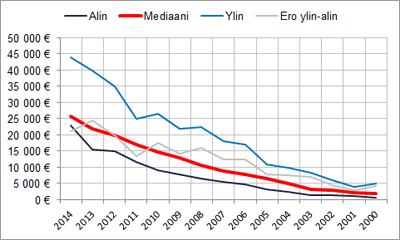

Ford Focuksen arvo putoaa auton iän mukaan suhteellisen tasaisesti viereisen kuvan mediaanin mukaan. "Mediaani" on keskimmäisen auton hinta myynnissä olevista, "ylin" ja "alin" ovat taas alimmat ja ylimmät autojen hinnat niin, että selvästi poikkeavat tai epänormaalit hinnat ovat poistettu. Tietosarja perustuu nettiauto.fi:ssä ilmoitettuihin hintatietoihin (8/2014) ja käsittää joka vuoden osalta noin 60-150 Ford Focuksen hintatietoa. Kuvasta havaitaan, että yleinen käsitys jonka mukaan auton arvo tippuu rajusti uutena, ei ehkä pidä täysin paikkaansa. Mediaani ja alin hinta ovat lähellä toisiaan ja putoavat suhteellisen tasaisesti, mikä kertoo että kalliimpia Ford Focuksia myydään vähemmän ja niiden markkinat ovat pienemmät. Näiden arvot putoavat suhteellisesti selvästi nopeammin kuin edullisemman pääjoukon. Voimme mennä päättelyssä vielä pidemmälle ja arvella, että kalliit lisävarusteet menettävät arvonsa todella nopeasti sekä myös muut merkin "normaalista" keskiarvoautosta poikkeavat tekijät.

Ford Focuksen arvo putoaa auton iän mukaan suhteellisen tasaisesti viereisen kuvan mediaanin mukaan. "Mediaani" on keskimmäisen auton hinta myynnissä olevista, "ylin" ja "alin" ovat taas alimmat ja ylimmät autojen hinnat niin, että selvästi poikkeavat tai epänormaalit hinnat ovat poistettu. Tietosarja perustuu nettiauto.fi:ssä ilmoitettuihin hintatietoihin (8/2014) ja käsittää joka vuoden osalta noin 60-150 Ford Focuksen hintatietoa. Kuvasta havaitaan, että yleinen käsitys jonka mukaan auton arvo tippuu rajusti uutena, ei ehkä pidä täysin paikkaansa. Mediaani ja alin hinta ovat lähellä toisiaan ja putoavat suhteellisen tasaisesti, mikä kertoo että kalliimpia Ford Focuksia myydään vähemmän ja niiden markkinat ovat pienemmät. Näiden arvot putoavat suhteellisesti selvästi nopeammin kuin edullisemman pääjoukon. Voimme mennä päättelyssä vielä pidemmälle ja arvella, että kalliit lisävarusteet menettävät arvonsa todella nopeasti sekä myös muut merkin "normaalista" keskiarvoautosta poikkeavat tekijät.

Paljonko siis laskee 2 vuotta vanhan Ford Focuksen arvo esimerkin perusteella 3 vuodessa? Kuvan perusteena olevan tietosarjan mediaanin mukaan arvonlasku olisi noin 7 000 €. Korkoa maksettaisiin 7 % mukaan noin 2 300 €. Siten voidaan odottaa auton kokonaiskustannusarvioksi 9 300 € 3 vuoden aikana, ilman polttoaine- tai huoltokuluja joita emme lähde tässä arvioimaan. Entä jos koko lainasumma lyhennetään pois laina-aikana? Korkokustannukset olisivat samoilla tiedoilla noin 1 700 €. Kuukausieräsi olisi tosin 460 €, eli noin 170 € suurempi kuin 5 vuoden laina-ajalla. Jos tähän on varaa, sen maksaminen voi kannattaa. Mutta talouttaan ei kannata kiristää auton vuoksi äärimmilleen.

Mahdollisimman lyhyttä maksuaikaa kannattaa siis suosia, joka voi olla itsestäänselvää, mutta rajoittaa omaa käytettävissä olevaa kuukausituloa koska kuukausierä kasvaa. Jos oltaisiin päädytty ottamaan vuotta vanhempi 2011 vuosimallin Focus, olisi arvonlasku 6 500 €. Uudessa autossa arvonlasku olisi 7 600 € ja vielä suurempi, mitä kalliimpaan suuntaan mennään keskiverto-focuksesta. Määrä tietenkin vaihtelee automerkeittäin.

Kuinka autolainan korko muodostuu?

Autolainoissa on yleensä kiinteä laina-aika (voi riippua siitä kuka lainan rahoittaa) ja laina on tyypiltään tasaerälaina (tai annuiteetti). Tästä johtuen korkoerä on korkeampi ja lyhennys pienempi lainan alussa, mutta laina-ajan edetessä tilanne muuttuu toisinpäin. Pääosa korosta maksetaan laina-ajan alussa. Autolainojen korkotaso taas on yleensä selvästi korkeampi kuin esim. asuntovakuudellisten lainojen korkotaso. Lainanmyöntäjän kannalta riskiin vaikuttaa myös pitkä laina-aika, sillä se lisää epävarmuutta ja siten myös rahoitusriskiä. Näiden tekijöiden vuoksi laina-aika kannattaisi pitää mahdollisimman lyhyenä ja maksaa nopeasti pois.

Tyypillisesti autorahoituksessa auto toimii lainan vakuutena (lähes yhtä kuin "vakuudeton"), mutta myös asunto tms. voi toimia vakuutena. Tällainen ns. "kova vakuus" alentaa autolainan korkokulua. Jos vakuutta ei ole tai auto toimii vakuutena, auton ikä ja arvo voivat myös vaikuttaa rahoituksen hintaan. Esimerkiksi jos ostetaan auto, jonka arvo putoaa nopeasti ja siihen otetaan pitkä laina-aika, on syytä varautua maksamaan korkeampaa korkoa. Pahimmassa tapauksessa käy niin, että auton arvo putoaa nopeammin kun lainaa on maksettu. Yo. esimerkissä kolmen vuoden päästä auton arvo olisi laskenut 13 000 € tasolle (20 000 € - 7 000 €). Lainaa olisi tuolloin jäljellä 6 300 €, eli auton arvo ylittää lainamäärän selvästi mikä on hyvä tilanne.

Entä jos ostetaan uusi, tai lähes uusi auto esimerkiksi kahden vuoden välein? Oletetaan käsirahaa annetaan 2 000 € ja otetaan loput lainaa 22 000 € arvoisesta autosta. Haluamme edelleen pitää kuukausierän pienenä ja otamme lainan 5 vuodeksi, mutta auto vaihdetaan 2 vuoden päästä. Lainaa olisi jäljellä tuolloin n. 13 000 € ja auton arvo olisi laskenut samassa ajassa 5 000 €, jolloin siitä saisi 17 000 € (muista myös korkoa on maksettu 2 300 €). Otamme uuden 24 000 € arvoisen auton ja vanha annetaan vaihdossa, joka käy käsirahasta. Nyt joudutaan maksamaan 10 % korko lainalle, jota on jälleen 20 000 € (17 000 € - 13 000 € = 4 000 €; 24 000 € - 4 000 € = 20 000 €). Tilanne on muutoin sama, mutta auton arvo on laskenut 8 000 € ja lainaa on jäljellä 14 000 € (auton arvo 16 000 €). Korkoa on maksettu 3 400 €.

Esimerkissä auton arvo on pienentynyt enemmän lainaa on maksettu (-8 000 € vs. -6 000 €). Kannattaa kuitenkin muistaa, että esimerkkien korot ja auton arvojen alenemiset olivat hyvin maltillisia. Entä jos auton arvo olisi alentunut enemmän kuin 5 000 € per vuosi tai lainaa olisi lyhennetty vielä vähemmän? Velkaa olisi auton arvoa enemmän, mikä on täysin mahdollista. Vaikka auton arvo olisikin enemmän kuin lainamäärä kuten esimerkeissä, autoa useasti vaihtamalla on maksettu melkoinen summa rahaa. Kuuden vuoden aikana auto on vaihtunut kolmesti ja siitä on maksettu korkoineen sekä arvonalennuksineen 30 400 €. Entä jos olisimme ostaneet uuden auton vastaavasti 4 000 € käsirahalla, 5 vuoden laina-ajalla, 10 % korolla ja rahoittanut sen 20 000 € lainalla? Sitten laina olisi maksettu kokonaisuudessaan pois ja ajettu vuosi velattomalla autolla. Tämän kokonaiskustannukseksi tulisi autonarvon aleneminen ja korko huomioiden noin 20 000 €. Esimerkki ei sisällä huoltoja eikä vaihtamiskustannuksia, joista voi tulla lisäeroja.

Yhteenveto

Auton vaihtaminen usein on varsin kallista tai kuten yleensä sanotaan, auton omistaminen yleensäkin tulee kalliiksi. Tämä on totta, mutta viisaalla suunnittelulla auton rahoittaminen velallakin voi olla kohtuuhintaista. Siksi alustava suunnittelu ja kulurakenteen tunnistaminen on autonostajalle arvokasta. Voimme tehdä tästä lyhyen tiivistelmän:

- Pitkä laina-aika tulee kalliiksi (korko + autonarvo), joten laina on hyvä maksaa pois mahdollisimman nopeasti

- Vältä pitkää laina-aikaa kalliilla korolla ja suurella viimeisellä maksuerällä

- Mitä kalliimpi auto lisävarusteineen on automerkin keskiarvoon verrattuna, sitä nopeammin sen arvo putoaa

- Uuden tai uudehkon auton vaihtaminen usein on erittäin kallista

- Jos autoa vaihdetaan vaikka vanhaa autolainaa on jäljellä, kannattaa etsiä halvempi korko ja laskea vaihtokustannus

- Selvitä autolainan todellinen vuosikorko piilokustannuksineen ja tee tarvittavat laskelmat

- Älä hämäänny autokauppiaiden mainospuheista ja alhaisista kuukausieristä, vaan laske kustannukset itse

- Laina-ajan pituus voi lähes kaksinkertaistaa maksettavan koron määrän

- Samalla laina-ajalla suurempi korko näkyy kuukausierässä vain vähän, mutta sitäkin enemmän maksetuissa kokonaiskoroissa

- Suunnittele kuukausierä mahdollisimman suureksi jotta laina pienenee nopeasti, mutta jätä varaa taloutesi yllättäviin menoihin

Pankkiasiat.fi kehoittaa tekemään autolainalaskelmat itse ja tuntemaan kulut tarkasti, mitä maksetaan. On suositeltavaa tunnistaa itse kaikki autolainan ottamiseen vaikuttavat tekijät ja tehdä laskelmat omaan tilanteeseen sopien.

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)