![Opintolainan takaisinmaksu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/opintolaina.jpg)

Opintolainan takaisinmaksu alkaa normaalisti kaksi vuotta opintojen päättymisen jälkeen. Opintotukiaikana nostetun opintolainan korot pääomitetaan kahdesti vuodessa, kesä- ja joulukuussa eikä opiskelijan tarvitse tehdä mitään. Mutta on hyvä tiedostaa, että näin opintolainan määrä kasvaa opiskeluaikana vaikka lisälainaa ei nostettaisikaan. Näin erityisesti, jos korot ovat korkealla. Laskemme artikkelissa muutamia esimerkkejä nostojen ja takaisinmaksun kustannuksista.

Takaisinmaksettaessa opintolainan lyhennyserä on yleensä oletuksena melko pieni ja nyrkkisääntönä voikin pitää, että maksuaika on kaksi kertaa opiskeluajan pituus. Tämä tietenkin riippuu lainan nostomäärästä.

Pankista riippuen lyhennysmäärän voi sopia haluamakseen, mutta silloin kun opintolainasopimus tehdään (useimmiten opintojen alkupuolella), voi olla vaikea arvioida tulevaa työtilannetta ja millainen maksuerä sopii omaan taloudelliseen tilanteeseen tulevaisuudessa. Siten voi olla järkevää että maksuerä on pieni, jollaiseksi pankki sen automaattisesti asettaakin jos ei muuta ole sovittu. Automaattisen maksuohjelman muuttaminen myöhemmin voi maksaa 100-300 euroa pankista riippuen, mutta se voi kannattaa.

Korkeakouluopiskelija voi saada opintolainahyvityksen 2 500 € ylittävästä opintolainan määrästä, jos opiskelut on aloitettu 1.8.2014 jälkeen. Tätä ennen aloittanut voi tehdä veroihin opintolainavähennyksen, jos on aloittanut elokuun 2005 jälkeen. Opintolainavähennyksen saa 2 500 € ylittävän lainan määrästä. Opintolainan valtiontakaus on joka tapauksessa voimassa 30 vuotta.

Opintolainan lyhennykset voidaan sopia puolivuosittain tai kuukausittain erääntyväksi. Tehdään esimerkkilaskelma millaiseksi opintolainan korkokulut muodostuvat eri tilanteissa. Vaikka artikkeli käsittelee varsinaisesti opintolainan takaisinmaksua, tehdään myös nostoille esimerkki opintolainan kustannusnäkökulman laajentamiseksi. Opintolainan muista kuluista kuin koroista voi tulla merkittävä summa, joista voi lukea lisää artikkelissa Opintolainan kustannuksista.

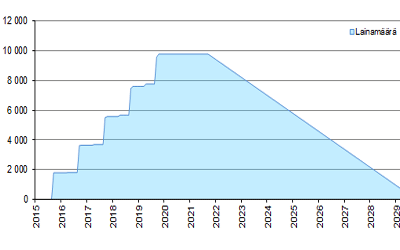

Nostetaan opintolainaa 9 000 € kahdella eri tavalla: 1) opintojen alusta lähtien 200 € kuukaudessa 9 kk ajan per lukukausi (elo-toukokuu) ja 2) 1 800 € kerralla kevätlukukauden lopussa. Kummassakin esimerkissä opinnot kestävät tyypillisen ajan 5 vuotta ja lainaa tulee nostetuksi 9 000 €. Opinnot alkavat 1.9.2015 ja päättyvät 31.5.2020. Lainan takaisinmaksu alkaa 31.5.2022 jälkeen ja kestää 8 vuotta.

Oletetaan lisäksi, että korkotaso pysyy koko laina-ajan 1 % tasolla ja toisaalta, kun korko nousee 1 % tasolta 5 % tasolle laina-ajan loppuun mennessä (viimeinen lukukausi 5 % korkotasolla).

Lasketaan nostojen korkokustannukset pääomitettuina opintolainan takaisinmaksuun asti ja myös koko laina-ajalle Pankkiasiat.fi opintolainalaskurilla.

-

Nostot: Esimerkissä nostoja tulee 9kk x 5 = 45 nostoa. Laskurilla saamme 1 % korkotasolla pääomitettujen korkojen kokonaismääräksi 280,5 € valmistumisajankohtaan asti, eli takaisinmaksettava laina olisi 9 280,5 €. Jos korko olisi noussut 5 % valmistumiseen mennessä, olisivat pääomitetut korot olleet 1 071,1 €. Takaisinmaksu: 1 % korolla maksettaisiin koko opintolainan ajalta korkoja 756,9 €. Nousevan koron 1-5 % koron tapauksessa maksaisimme 100 € kuukausierällä koko laina-ajalla korkomaksuja 3 313,1 €.

-

Nostot: Nostoja tulee 5 kpl. 1 % korkotasolla pääomitettujen korkojen määrä olisi 266,9 €. Jos korko olisi noussut 5 % valmistumiseen mennessä, olisivat pääomitetut korot olleet 979,5 €. Takaisinmaksu: 1 % korolla maksettaisiin opintolaina-ajalta 742,7 € korkoja, mikä on vain hiukan vähemmän kuin yo. kuukausittaisten nostojen esimerkissä. Nousevan koron 1-5 % tapauksessa vastaavasti maksettaisiin laina-ajalla 3 267,0 € korkoja. Nostojen ajoituksella on siis varsin vähän merkitystä lopullisiin korkokustannuksiin.

Jos opinnot ovat valmistuneet määräajassa, saamme lainaan opintolainahyvityksen =(9 000 € - 2 500 €) x 40 % = 2 600 €. Jos opinnot olisi aloitettu ennen 1.8.2014, saataisiin hyvityksen sijaan opintolainavähennys verotuksessa: (9 000 € - 2 500 €) x 30 % = 1 950 €.

Ensimmäisessä esimerkissä opintolainahyvityksen jälkeen jäisi takaisinmaksettavaa laina-ajalla kaikkiaan 9 756,9 € - 2 600 € = 7 156,9 €, jos korkotaso olisi pysynyt 1 % tasolla. Nousevalla korolla takaisinmaksettavaa olisi kertynyt 12 313,1 € - 2600 € = 9 713,1 €.

Toisessa esimerkissä 1 % korolla hyvityksen jälkeen takaisinmaksettavaa olisi kertynyt 9 742,7 € - 2 600 € = 7 142,7 €, tai nousevalla korolla 12 267 € - 9 667 €.

Toisessa esimerkissä 1 % korolla hyvityksen jälkeen takaisinmaksettavaa olisi kertynyt 9 742,7 € - 2 600 € = 7 142,7 €, tai nousevalla korolla 12 267 € - 9 667 €.

Halvimmalla siis selviää, kun nostaa opintolainan koko lukukauden osalta yhdessä erässä ja valmistuu määräaikana. Halvemmalla pääsee ainoastaan, jos maksaa koko opintolainan pois valmistumisen jälkeen yhdessä erässä. Silloin maksettavaa jäisi ainoastaan pääomitetut korot nostojen takaisinmaksun lisäksi, plus mahdolliset lainaohjelman muutoskulut. Suurimmalle osalle opiskelijoista tämä ei kuitenkaan onnistu, vaan lainaa on maksettava pois töiden ohella.

Korkotasosta riippuen opintolainan takaisinmaksuaikaa kannattaa lyhentää, jos mahdollista. Jos valmistumisen jälkeen töistä alkaa kertyä säästöjä ja korkotaso on nousussa tai valmiiksi korkealla, kannattaa pankin kanssa neuvotella nopeammasta takaisinmaksusta. Lyhennysohjelman muutos maksaa jonkin verran, mutta se voi kannattaa. Korkokustannukset nousevat tuhansiin euroihin pitkällä takaisinmaksuajalla, jos korko on suuri. Pankki veloittaa lisäksi lyhennysohjelman muutoksesta tyypillisesti n. 100-300 €.

Artikkelin kirjoitushetkellä korkotaso on sen verran matala, että pitkäkään takaisinmaksuaika ei ole yleensä ole ongelma. Työstä kertyvillä säästöillä lainan voi tarvittaessa maksaa nopeastikin pois, jos korkotaso nousee.

Pahin skenaario on luonnollisesti se, jos valmistuminen venyy eikä opintolainahyvitystä saa ollenkaan. Lisäksi jos töihin ei pääsisikään, on takaisinmaksettavaa mahdollisesti paljon pienillä tuloilla. Siksi kannattaa jo opintojen alkuaikoina arvioida tulevaa työllistymistään ja lainan tarvetta.

Pankkiasiat.fi:n opintolainalaskurilla voit kätevästi kokeilla omia lainalaskelmia korko-oletuksineen.

Lue myös:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)