Mikä on halvin pankki palvelumaksujen osalta? Edullisuuteen vaikuttaa luonnollisesti se, kuinka paljon ja minkätyyppisiä palveluja asiakas käyttää. Pankkien vertailu saattaa olla hankalaa, sillä pankeilla on erilaisia hinnoittelukäytäntöjä tai alennusperusteita. Kertapalvelumaksut, kuten korttiluoton käyttöveloitus, tilitapahtumakysely, laskunmaksu konttorissa yms. ovat usein hinnoittelultaan varsin lähellä toisiaan eri pankkien välillä. Toistuvissa maksuissa kuten kortin, tilin tai verkkopankin käyttömaksuissa sekä näiden pakettihinnoittelussa voi sen sijaan olla merkittäviä eroja.

Uudempi pankkivertailu löytyy täältä!

Pankkiasiat.fi vertailee yleisiä palvelumaksuja Suomessa toimivien päivittäispankkipalveluita tarjoavien pankkien välillä. Vertailussa ei ole sellaisia yleisiä palvelumaksuja, jotka ovat käytännössä samanhintaisia tai ilmaisia kaikilla pankeilla. Tällaisia ovat mm. SEPA laskunmaksu verkkopankissa, e-laskutus, yms. Toisaalta vertailu ei sisällä kaikkia tavallisia palvelumaksuja, vaan sellaisia mitä käytetään tavallisesti eniten ja missä pankkien välillä on eroja. Kattavammin kaikkia palvelumaksuja voi vertailla itse Pankkiasiat.fi päivittäisasioinnin vertailussa.

Pankkipalveluiden peruskulmakivi on tili, verkkopankki ja maksukortti. Laskemme vertailussa näiden yhteishinnan siten, että katsomme hinnan normaalihinnoittelun perusteella, mutta myös hinnan kun parhaat edut ovat käytössä. Käytetty kortti on oletettu perus Credit/Debit kortiksi. Lisäksi on ilmoitettu rinnakkaiskortin ja gold-kortin normaalihinnat huomioksi, mutta nämä eivät sisälly vertailun yhteissummiin. Kannattaa huomioida, että parhaiden etujen saamisedellytykset vaihtelevat paljon pankkien välillä. Esimerkiksi S-Pankissa tähän riittää S-ryhmän osuusmaksu, mutta Danske Bankissa säästöjä tulisi olla vähintään 50 000 € (peruspaketti).

Oletamme lisäksi, että kulutusluottoa on jatkuvassa käytössä 1000 € luottokortilla. Korko tälle on laskettu 3kk euriborilla ja lisättynä pankin marginaalilla. Tämä ei ole todellinen vuosikorko, sillä laskutuspalkkiot ja korttimaksut ovat erikseen ilmoitettu ja sisältyvät tätä kautta hintaan. Vertailu sisältää lisäksi euroalueen ulkopuolisia luottokorttinostoja, korttinostoja euroalueella omalta tilitä (pl. Suomi) sekä korttiluotolta tilille siirtoja. Kokonaishinnat yhteensä ovat 1. vuodessa kertyneet palvelumaksut. Lisäksi emme huomioi nuorten tms. etuja, vaan peruslistahinnat kuten ne on ilmoitettu pankkien sivuilla. Huomaa mös, että kortti, tili ja verkkpankkitunnusten kokonaisuus voi olla mainittua halvempi, mutta tällöin tätä ei ole selvästi sivuilla ilmaistu. Pankeilla voi olla myös henkilökohtaisia, edullisempia palvelukokonaisuuksia.

Uudempi pankkivertailu löytyy täältä!

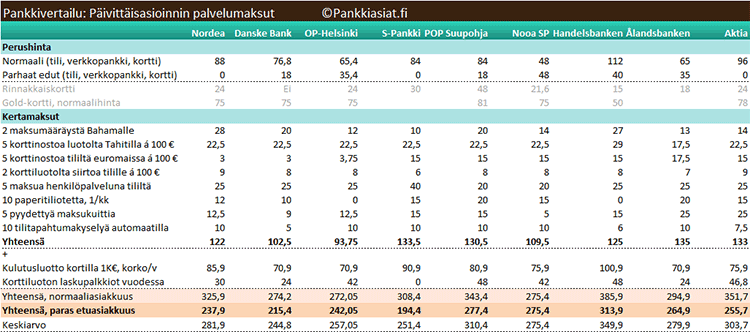

Valituilla palvelumaksuilla halvimmalla päivittäispalvelut löytyvät S-Pankista parhaiden etujen tapauksessa (194 €). S-Pankin parhaat edut ovat käytännössä normaaliasiointia, sillä oletetusti useimmat asiakkaat ovat osuusmaksun maksaneet. Parhaiden etujen tapauksessa toiseksi edullisin on Danske Bank, jossa kokonaisvuosimaksuksi tulisi 215 euroa. Kolmannen tilan vie Nordea 238 euron vuosimaksuilla. Jos olettaisimme, että OP-bonuksilla voisi hoitaa "parhaiden etujen" jäljellä olevat palvelumaksut, niin vuosimaksuksi tulisi n. 207 € mikä olisi toiseksi halvin. Jos oletamme, ettei asiakkailla ole mitään etuja käytössä, olisi OP-Helsinki edullisin (272 €). Toiseksi tulisi Danske Bank ja kolmanneksi Nooa Säästöpankki. Kummankin asiakkuuden keskiarvolla mitattuna Danske Bank olisi edullisin valituilla palvelumaksuilla ja S-Pankki olisi toisena.

Palvelumaksujen merkitys?

Käsittelimme jokin aika sitten pankin kilpailutusta eräässä artikkelissamme. Tässä korostettiin ns. pyramidinäkulmaa ja pankkiasioinnin painotusta oikein. Päivittäisasioinnin palvelumaksujen tapauksessa ratkaisevaa on mitä palveluja asiakas tarvitsee. Käytetäänkö pelkästään verkkopankkia ja yhtä maksukorttia, vai turvaudutaanko paljon myös henkilöpalveluiden käyttöön? Vertailuesimerkissä S-Pankillä on selvästi kallein laskunmaksu henkilöpalveluna, 8 euroa kerta puhelinpalvelussa (laskuja ei voi maksaa konttorissa). Useita tällaisia vuodessa ja vertailussame S-Pankki putoaisi nopeasti keskikastiin. Toisaalta S-asiakkuus kannattaisi erityisesti luottokorttia paljon käyttävälle, sillä käyttö tulisi selvästi halvimmaksi (ei laskutuspalkkiota ja pienempi marginaali 6 %).

Pankin valintaan päivittäisasioinnin palvelumaksujen ei tulisi sen sijaan merkittävästi vaikuttaa, sillä todellisuudessa halvimman ja kalleimman välillä on parhaimmillaankin n. 100 euroa (esimerkissämme). Tällä on merkitystä erityisesti, jos suuria lainoja ei ole ja pankin käyttö on vahvasti päivittäisasioinnin hoitamisessa verkkopankkia käyttäen. Halvimmalla pelkän kortin, tunnukset ja tilin saanee kun maksaa S-osuusmaksun, jolloin näiden kokonaishinta olisi 0 euroa. Toisaalta jos osuusmaksua ei halua maksaa, edullisin vastaava kokonaisuus olisi Nooa Säästöpankilla hintaan 48 euroa. Nooalla ei erityisiä etuohjelmia ole nuoria lukuunottamatta joten hinnoittelu on tasaista. Oma pankkipalveluiden käyttö kannattaa siis selvittää, mistä palvelumaksut muodostuvat ja kuinka ne jakautuvat. Hyvällä suunnittelulla voi säästää kymmeniä euroja, tai jopa satoja.

Muuta hyödyllistä

Pankkiasiat.fi asuntolainalaskurilla voi tehdä alustavia laskelmia, kuinka marginaali vaikuttaa lainanhoitokuluihin.

Pankkiasiat.fi lainojen palvelumaksuvertailussa voit vertailla palvelumaksuja pankkien välillä.

Taloussanomat julkaisee usein palvelumaksuvertailuja.

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)