Kun puhutaan korkojen vaikutuksista asumiskustannuksiin, keskitytään yleensä lainanmaksun kuukausierän kokoon. Tämä on tietysti tärkeää selvitettäessä henkilökohtaista lainanmaksukykyä ja millaiseen asuntolainaan on varaa. Jos ajatellaan asuntoa sijoituksena tai varallisuutena, on syytä katsoa tarkemmin korkojen vaikutusta asuntojen arvoon, eikä niinkään henkilökohtaisen kuukausierän suuruuteen. Tämä puoli jää usein vähemmälle huomiolle. Velatonkaan asunto ei ole suojassa reaalikoron muutoksilta, jos ajatellaan sen osto- ja myyntihetken hintojen erotusta.

Suomessa asuntojen hintakehitys on ollut nousussa jo 90-luvun loppupuolelta alkaen. Vuodesta 1999 alkaen euribor-korot ovat vaihdelleet 2-5 % tuntumassa ennen 2008-2009 finanssikriisiä seurannutta taantumaa euroalueella. Vuoden 2008 kesällä korot olivat pitkän aikavälin korkeimmalla yli 5 % tasolla ennen voimakasta laskua aina nykyiselle tasolle. Tälle aikavälille sattuu siis selvästi nykyistä korkeampia korkoja, sekä niiden nousujaksoja samalla kun asuntojen hinnat ovat olleet vahvassa noustrendissä. Tällöin kuitenkin Suomen talouskin kasvoi vahvasti.

Nykyisten "nollakorkojen" aikaan asuntojen hintakehitys on jatkanut kasvuaan tai pitänyt pintansa, osin siitä syystä että lainaa on saanut ennätysmäisen edullisesti. Tämä on johtanut asuntolainakannan kasvuun. Varsin todennäköisesti vuosituhannen alun asuntojen hintakehitys johtui eri syistä kuin nykyinen kehitys, kun asuntojen reaalihintojen lähtötaso oli alhainen. Talouskasvu ja palkkakehitys oli myös vahvaa. Nykyisessä tilanteessa nämä tekijät ovat pysähtyneet ja Suomen talouskasvu näyttää heikolta useiksi vuosiksi eteenpäin. Useiden euromaiden kohdalla puhutaan deflatorisesta riskistä.

Euroalueen suuret taloudet, joista etunenässä Saksa painottuu huomattavasti yhteisen rahapolitiikan määrittelyssä. Aiemmin keväällä puhuttiin, että Saksalle nykyinen korkotaso on liian alhainen kun taas monille muille maille kuten Suomelle sen on liian korkea. Kesäkuussa EKP sittemmin pudotti korkotason ennätyksellisen alas, mutta se ei ole juuri tilannetta korjannut. Deflaatio nykyisellä nollakorkotasolla tarkoittaa käytännössä reaalikoron kasvua. Näin on esimerkiksi jos nimellinen korkotaso pysyy alhaisena ja yleinen hintataso laskee.

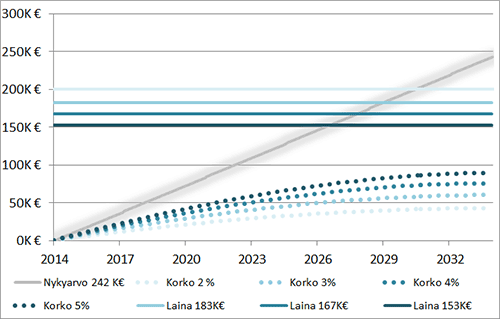

Asuntolainamarkkinoilla reaalikoron kasvu voidaan ajatella lainamäärän arvon kasvuksi tai lainanlyhennyksiin käytettävissä olevien tulojen laskuksi. Alla oleva kuvio havainnollistaa koron ja asunnon arvon suhdetta. Lähtötasoksi on otettu 200 000 € laina 20 vuoden maksuajalla sekä 2 % korolla. Näin ollen kokonaismaksut olisivat 242 000 € laina-ajan lopussa. Lukitsemme tämän kiinteäksi asunnon ostovoimaksi, muuttaen kuitenkin samalla korkotasoa 3 %, 4 % ja 5 % tasoille. Lopputulos on teoriassa sama muodostuuko reaalikorko vakaasta nimelliskorosta ja deflaatiosta, vaiko nousevasta nimelliskorosta ja hitaammasta inflaatiosta, mutta arvonmuutos tulee kuitenkin eri kautta.

Koron noustessa 3 % tasolle, olisi teoreettinen asunnon arvo 183 000 € jota vastaan saa saman määrän lainaa. Tämä tuottaisi saman arvon 242 000 €, kuin 200 0000 € laina 2 % korolla. Jos korkotaso nousisi yht'äkkiä vuoden 2008 kesän 5 % tasolle, olisi esimerkin asunnon arvo enää 153 000 €. Toisaalta samaan arvoon päädymme teoriassa myös deflaation kautta, vaikka pankin korkomarginaali pysyisi 2 % tasolla. Tämä tarkoittaisi samalla myös pankkien korkotuottojen alenemista, kun kuluttajat ottavat vähemmän tai pienempiä lainoja. Mitä suuremmalla korolla (pääoman kustannusolettama) joudumme 'diskonttaamaan' asunnon tai minkä tahansa omaisuuden arvoa, sitä alhaisemmaksi sen nykyarvo muodostuu.

Deflaatioriskin vuoksi suuret lainamäärät ovat riskikkäitä, sillä niiden reaaliarvo kasvaa. Suomessa ollaan tähän ehkä jo osin törmätty, sillä asuntojen hinnat ovat sahanneet pidemmän aikaa paikoillaan. Edes ennennäkemättömän edulliset lainakulut eivät kannusta enää suureen lainanottoon nykyisillä hinnoilla. Myöskään velaton asunto ei ole suojassa deflaatiolta tai reaalikorkojen nousulta, sillä keskimääräinen lainanottokyky vaikuttaa asuntojen yleiseen hintatasoon merkittävästi. Vaikka deflaation myötä velattoman asunnon reaaliarvo pysyisikin likimain samana, voi asia olla hyvinkin erilainen jos asuntoa lähdetään myymään hapettuneille markkinoille. Yleinen reaalikorkotaso määrittää asuntolainan ostovoiman.

Lue myös:

Kiinteä korko, korkokatto vai vaihtuva korko ?

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)