![Platinum, gold ja premium -luksusluottokortit tarkastelussa [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/platinum_0.png)

Finnair Plus, SAS Eurobonus, Amex sekä pankkien vastaavat platinum-, gold- ja premium-tason kortit ovat erityisesti matkailijoiden ystäviä. Mutta mitä hyötyä korteilla tarkalleen ottaen saa ja milloin tällainen kortti kannattaisi hankkia? Premium-korteilla kerättävillä bonuspisteillä mainostetaan usein saatavan hienoja palkintoja kattavien premium-etujen lisäksi. Pureudumme tässä artikkelissa hieman syvemmin ns. luksusluottokortteihin, eli platinum ja gold-tason ym. vastaavien maksukorttien etuihin ja ominaisuuksiin.

Suomalaisille lentoyhtiöiden bonusohjelmia on laajemmin tarjolla lähinnä Finnairilla, mutta myös SAS, Air Baltic ja Norwegian tarjoavat omia etuohjelmiaan. Finnairilla etutasoja ovat basic-, silver-, gold- ja platinum-tasot. Pankit ja ulkomaiset korttiyhtiöt kuten Amex tarjoavat myös vastaavia premium-kortteja, joiden ominaisuudet voivat vaihdella melko paljon. Yleisimmin luksuskorttiyhtiöt vaativat vähintään 20-25 vuoden ikää ja 30-60 000 euron säännöllisiä vuosituloja, tai huomattavaa omaisuutta ja varainhoidon asiakkuutta.

Platina - kultaakin kalliimpaa?

Muutamat pankit sitovat platinum-, private- tai premium-tasoisen korttinsa varainhoidon palveluihin, mutta sen voi pankista riippuen saada vuosimaksun maksamalla. Mitkä ominaisuudet erottavat gold- ja platinum-kortin, tai vielä mystisemmät "black" -tason kortit? Erot eivät ole välttämättä suuria, mutta esim. gold- ja platinum-korteissa ainakin käyttöraja voidaan mitoittaa asiakkaan varallisuuden mukaan. Matkailijalle tärkeä matkavakuutus tulee joidenkin gold-tason korttien mukana, mutta sen kattavuudessa voi silti olla eroja eikä pelkästä "kulta" tai "platina" luokittelusta saa paljoakaan irti, varsinkin muiden tulevien etujen kanssa.

Suomessa tai suomalaisille tarjottavia gold- ja platinum-tason kortteja - jotka sisältävät usein muitakin etuja matkavakuutuksen lisäksi - ovat esimerkiksi Nordea Premium, Amex Platinum, Finnair Plus Platinum, SAS Eurobonus Diamond, OP Visa Platinum, Handelsbanken Platinum, Danske Bank Finnair Plus Gold, Danske Bank Platinum, Ålandsbanken Private Gold, Aktia World Elite, Eurocard Gold, jne. Vertailemme muutamia näistä tarkemmin alempana.

Matkavakuutus on monesti selvin rahanarvoinen etu, mikä tulee gold- tai platinum-kortin mukana. Muiden etujen arvo riippuu enemmänkin kortin käyttäjästä, kuinka paljon kortin credit-ominaisuutta käytetään. Muita etuja ovat bonusohjelmat, käyttöpisteet, maksutapaetu ja yhteistyökumppaneiden alennukset joille on monesti hankala laittaa suoraan hintalappua. Eri korttiyhtiöiden käyttämät termit gold-, platinum-, premium- tai private eivät siten automaattisesti osoita ominaisuuksien laajuutta, mutta jotain osviittaa ne antavat. Useimmiten kuitenkin edut voivat olla lähes samoja tai vertailukelpoisia.

Rahamääräisiä etuja voi olla useita, mutta ehtona on usein kortin runsas käyttö. Esimerkiksi maksutapaetu, jos sellaisen kortilla saa, on yleensä 0,5 % luokkaa ostoksen summasta. Siten esimerkiksi kortin 10 000 € vuosikulutuksella saisi 50 € rahamääräisen palautuksen. Mutta paljonko tällaisella luotto-ominaisuuden käytön määrällä maksetaan muita kuluja vuodessa, kuten tilinhoitopalkkiota ja/tai korkokuluja? Onko kortti maksuaika- vai luottokortti?

Platinaa vai rautaromua?

Matkavakuutuksen ja bonusohjelmien lisäksi muita luksuskorteissa olevia etuja ovat mm. tuote-, hätäkäteis-, hole-in-one- ja ostoturvat yms. Tuoteturvalla (tai hintaturva) saa tietyn ajan kuluessa hintaerotuksen, jos kortilla ostettua tavaraa halvemmalla löytyy vastaava tuote. Ostoturvalla saa tietyn ajan kulessa uuden tuotteen tilalle, jos se menee rikki tai varastetaan. Hätäkäteisetu on palvelu, jolla turvataan nopeasti kadonnut kortti uudella kortilla tai käteisellä. Se on luottoa joka täytyy maksaa takaisin. Hole-in-one vakuutus kattaa juomatarjoilut, jos golfaaja lyö pallon reikään ensimmäisellä lyönnillä. Vakuutusmatemaatikoiden mukaan harrastelijagolfaajalle todennäköisyys on 1:12 000, joten paljon on palloa reikään lyötävä hole-in-one edun saavuttamiseksi.

Luksuskorteissa on usein tapahtuma-, konsertti ja noutopalvelua tarjoava "concierge-palvelu", mikä voi olla kätevä ulkomailla. Paljon lentokoneella matkustavat tuntevat lounge-pääsyn hyödyllisyyden, mikä helpottaa odotusaikoja lentokentillä. Näin on erityisesti työkseen matkaavilla, mutta myös lomamatkalla lounge voi lisätä lomamatkan tarjoaman tyytyväisyyden tunnetta. Se tunne kun pääset syömään pekonia, munakasta tai croissantteja pienen viinilasin kanssa, tai muuten vain juomaan kahvia ja istumaan mukavammin.

Platinadilemma ja ääriesimerkki: Jos kortin käyttöraja olisi esim. 50 000 euroa suuren varallisuuden perusteella, niin kuka varakas ostaisi kymmenien tuhansien edestä jatkuvasti tavaraa luotolla, vaiko maksaisiko hän kuitenkin suoraan tililtä? Luksuskortissa olisi ehkä ainakin matkavakuutus voimassa, mutta kattavan sellaisen hankkiminen ei vaadi itse korttia. Hole-in-one todennäköisyys ei liene suurituloisellakaan normaalituloista suurempi, eikä jäsenpisteidenkään kerääminen tuota välttämättä muutamaa kymmentä euroa enempää etua vaikka ostoja olisikin paljon.

Maksuaikakortti vai luottokortti

Kortin kuluja arvioitaessa kortin tyyppi vaikuttaa maksettuihin palkkioihin. Maksuaikakortin ja luottokortin ero on takaisinmaksutavassa. Molemmat ova luottokortteja, mutta monesti luottokorttia mainostetaan erikseen maksuaikakorttina, mikä on sinänsä oikein mutta eroja on olemassa. Näin on esimerkiksi American Expressin (Amex) tapauksessa. Maksuaikakortissa luotto maksetaan yhdellä kertaa pois viimeistään eräpäivänä ilman asteittaisia lyhennyksiä, eikä saldolle makseta korkoa tai muita kuluja – luottokortissa luoton takaisinmaksu voidaan jakaa useaan osaan ja luottosaldolle maksetaan korkoa sekä kuukausittainen tilinhoitopalkkio. Maksuaikakortissa koroton takaisinmaksu aika voi olla hieman pidempi, esimerkiksi 40 päivää 30 sijasta.

Joskus luottokorttia mainostetaan maksuaika- ja luottokorttina, mikä lähinnä tarkoittaa oikeasta maksuaikakortista poiketen, että voi maksaa luoton myös yhdellä kertaa pois korottoman maksuajan kuluessa. Korottoman maksuajan pitäisi kuitenkin olla nykyään luottokortin perusominaisuus muutoinkin. Pankkien tarjoamissa korteissa on myös lähes aina mahdollisuus liittää debit-ominaisuus korttiin, toisin kuin lento- tai korttiyhtiöiden suoraan tarjoamissa korteissa. Se lisää maksamisen monipuolisuutta ja vähentää korttimäärää lompakossa. Toisaalta esimerkiksi Danske Bank ja Nordea tarjoavat Finnair Plus -credit/debit kortteja joilla voi kerryttää Finnair plus-pisteitä, mutta ne eivät silti korvaa Finnair Plus jäsenkorttia.

Miten platinum-tasolle pääsee ja mitä siellä saa?

Lyhyesti: Joko maksamalla tai ansaitsemalla. American Express Platinum on eräänlainen välimuoto pankkien ja lentoyhtiöiden platinum-kortteista siinä mielessä, ettei tälle tasolle päästäkseen tarvitse lentää 80 lentoa tai mahdollisesti ostaa varainhoidon palveluita. Ne ovat oma palvelukokonaisuutensa. Esimerkiksi Amex Platinumin voi ostaa 720 euron vuosihintaan, edellyttäen että Amex hyväksyy hakemuksen. Amexilla on oma Membership Rewards –ohjelma, jolla voi kerryttää etupisteitä samaan tapaan kuin Finnairilla ja näillä saa rahanarvoisia palkintoja edullisemmin kuten illallisia, hotelliöitä ja alennuksia. Edut ovat usein verrattavissa lentoyhtiöiden etutasokortteihin esim. loungepääsyineen.

Finnarin etuohjelmaan liityttäessä asiakas on ensin automaattisesti Basic-tason jäsen. Tästä alkaa seurantajakso, jonka aikana kerätyt pisteet tai lennot oikeuttavat tietylle etutasolle. Finnairin etukortti on muuten vuosimaksuton, mutta maksukortissa-etukorttiversiossa pari alhaisempaa tasoa ovat maksullisia. Etutason menettää paitsi etukortissa, niin myös etu-maksukortissa, jos tiettyä määrää pisteitä ei kerry seurantajakson aikana (pisteitä voi tosin ostaa). Finnairilla on myös Life Time -etu, jolloin saavutettua gold- tai platinum-etutasoa ei koskaan menetä. Tämä vaatii gold-tasolle 3 miljoonaa Finnair Plus -tasopistettä tai platinum-tasolle 5 miljoonaa tasopistettä.

Finnair Plus -pisteiden perusarvo on 1 euro per piste, joiden mukaan normaalille platinum-tasolle pääsee jo huomattavasti halvemmalla tienaamalla parhaimmillaan 2 pistettä yhtä käytettyä euroa kohden. Siten Platinum Life Timen arvo olisi pyöreästi 1,7 miljoonaa euroa jos jäsenyyden ostaisi suoraan. Lentämällä saa vielä 25 % pistekerroinedun päälle, joten euroja ei tarvitse todellisuudessa näin paljoa vaan puhutaan muutaman sadan tuhannen tai miljoonan kustannuksista esim. business lentoja lentämällä.

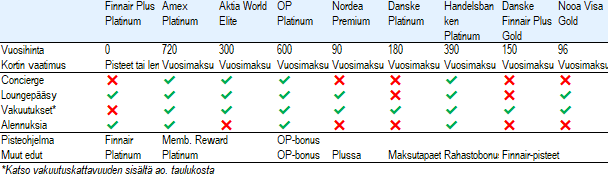

Mitä ominaisuuksia on luksuskorteilla, jotka ovat sidottu pisteitä kerryttäviin etuohjelmiin tai mitä muuta niiden mukana tulee? Kortteihin sisältyviä ominaisuuksia kannattaa katsella hyödyn kannalta. Kuinka usein etuja tarvitsee ja ovatko ne "turhaan"kortin käyttökuluissa? Alla on vertailtu muutamia perustietoja Finnairin, Amexin ja pankkien platinum- ym. vastaavien korttien ominaisuuksista:

Taulukossa mainittujen etujen lisäksi kortit voivat sisältää mys muit etuja kortista riippuen, kuten esimerkiksi:

- Global Assist hätäpalvelu paikallisen juristin, lääkärin tms. löytämiseen (Amex)

- Matkaluokan korotus 1-4 kertaa riippuen lennon määränpäästä (Finnair)

- Ylimääräiset matkatavarat veloituksetta (Finnair)

- Matkavakuutus (ks. vertailu artikkelista alempaa)

- Nopeampi Check-In (Finnair, Amex)

- Platinum- tai vastaava puhelinpalvelu (Finnair, Amex)

- Ostosalennuksia ja yhteistyökumppanuusalennuksia

- Pistebonuksia

Tässä artikelissa esitettyjen tietojen tarkoituksena ei ole varsinainen korttivertailu, mutta yo.vertailun korttiyhtiöt sisältävät varsin kattavan otoksen useista markkinoilla olevista platinum ym. vastaavan tason korteista ja niiden sisällöstä. Private-kortteja ei vertailussa ole, sillä niiden kustannukset ovat sidottu henkilökohtaiseen private-asiakkuuteen. Myös jotkin gold-kortit sisältävät vastaavia etuja, kuten Eurocard Gold, Danske Gold jne.

Mitä etuohjelmien pisteillä saa?

Alla on muutamia esimerkkejä pisteillä saatavista tuotteista, joita on mainittu kortteja tarjoavien yhtiöiden sivuilla:

Amex Membership Rewards: Tuotteita, lippuja, alennuksia, kortin jäsenyysmaksut, pistesiirtoja lentoihin ja hotelleihin.

Finnair Plus: 150 000 pisteellä voi saada esim. meno-paluu lennot Japaniin, Hong Kongiin tai Singaporeen. Muualle Aasiaan ja P-Amerikkaan pääsee esim. 125 000 pisteellä, Eurooppaan ja Dubaihin n. 50 000 pisteellä sekä Pohjois-Eurooppaan ja Suomeen 20 000 pisteellä (suuntaa antavia määriä). Lisäksi pisteitä voi käyttää tiettyihin ravintoloihin, risteilyihin, kotimaan bussimatkoihin esim. maksamalla osan matkasta rahalla ja osan pisteillä. Myös lounge-pääsyn ja matkustusluokan korotukset voi maksaa pisteillä.

Pankit: Pankkien tarjoamissa luksuskorteissa muut edut ovat usein sidottu pankkien omiin etuohjelmiin, kuten OP Platinum -kortilla voi ansaita OP-bonuksia jolla voi maksaa useita eri palvelumaksuja pankin asiakkaana. Handelsbankenin asiakkaana voi ansaita Handelsbanken -rahastobonusta. Pankkien yhteistyökumppanien tuotteista voi saada alennuksia, kuten esim. Danske Platinum -asiakkaat voivat saada Fennian vakuutusalennuksia.

Lentoyhtiöiden etuohjelmat ovat kannattavia, jos vuodessa lentoja kertyy runsaasti kuten työmatkalaisilla. Vuodessa 1-2 kertaa normaalilennon lentävä hyötyy pisteiden keruusta varsin huonosti. Tällöin lentoyhtiöiden pisteitä kertyy niin hitaasti, että ne ehtivät vanhentua, ennen kuin niitä kertyy sellainen määrä että näistä saisi suurempaa etua. Finnarin platinum-tasolla pysyminen tarkoittaisi arviolta lähemmäs 30 000 € rahamääräistä kulutusta. Toisaalta luotto-ominaisuuden ja etuohjelman yhdistävä kortti voi kerryttää pisteitä myös muista ostoista.

Amexilla pisteitä kertyy normaaliostoksista. Amexin 100 000 Membership Rewards -pisteellä saisi arviolta noin 300-400 € arvoisen tuotteen, jolloin korttia pitäisi käyttää tätä varten noin 60-70 000 eurolla. Finnairilla etuohjelman tuottamat pisteedut olisivat samankaltaisia, eli rahamääräisten etujen saaminen vaatii suurta rahamääräistä kulutusta tavalla tai toisella. Siten esim. S-etukortin bonukset voivat kerryttää rahamääräistä etua yhtälailla tai jopa enemmän, mutta ilman matkustusta. Matkavakuutus ja sen kattavuus ovatkin usein erottavimpia asioita luksuskorttia valitessa.

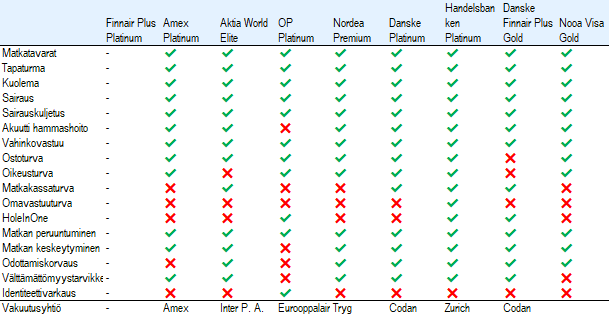

Luottokortin matkavakuutus

Matkavakuutus on ehkä merkittävin yksittäinen kortin hintaan vaikuttava tekijä. Finnairin korteissa ei ole suoraan saatavissa matkavakuutusta, mutta Nordea ja Danske Bank tarjoavat yhdistelmäkortteja, jotka kerryttävät myös Finnair Plus -pisteitä. On hyvä huomioida, etteivät nämä kortit ole Finnairin jäsenkortteja eikä niillä saa jäsenetuja. Etuohjelmista ja jäseneduista hyötyäkseen tarvitsee myös rekisteröityä Finnairin jäsenohjelmaan erikseen, joka on maksuton.

Alla on lueteltu muutamien luksusluottokorttien tyypillisimpiä matkavakuutukseen kuuluvia korvaustilanteita sekä muutamia muita vakuutusturvia. Luetellut matkavakuutukset voivat sisältää muutamia muitakin turvia, mutta yleisimmät ovat mainittu taulukossa. Matkavakuutusten korvausmäärissä voi myös olla eroja, mutta yleensä ne ovat muutamia tuhansia euroja maksimissaan. Kaikilla myöskään kattavuus ei ole välttämättä niin suuri kuin jollakin toisella (tai korttien sisällä perheenjäsenien korvauksissa), mutta vertailu antaa kuvan millaisia turvia luksuskortit sisältävät.

Amex tarjoaa kattavan matkavakuutuksen, jäsenpisteohjelman ja useita muita etuja joten se on ymmärrettävästi muita kalliimpi. Danske Bankin Finnair Plus Gold -kortin vuosihinta on 150 € ja sen matkavakuutuksen kattavuus on myös kohtuullisen hyvä. Kortilla saa perustasoisen 1 piste - 1 euro edun. Lisäksi Nordealta ja Nooa Säästöpankilta löytyy kummaltakin vastaava edullisempi, ilman matkavakuutusta oleva pisteitä kerryttävä pankin oma Finnair Plus -kortti. Nämä pankkien Finnair-kortit ovat ns. välimallin kortteja ns. välimallin kortteja.

Useimmat gold-tason kortit, kuten esim. Nordean, Dansken, Nooan ym. gold -kortit saa alle sadalla eurolla. Suuri osa gold-korteista sisältää matkavakuutuksen, mutta niiden kattavuudessa voi olla selviä eroja. Siksi kannattaakin tarkistaa, kuinka merkittävää matkavakuutusturvaa arvelee tarvitsevansa ja miten kattavuus näkyy kortin hinnassa. Onko kortin hinnassa vakuutuksen lisäksi muuta josta hyötyy? Mahdollisista hole-in-one, tuoteturva, jäsenpisteohjelma ym. eduista kannattaa tuskin maksaa, jos niitä ei tarvitse.

Oma käyttötarve ratkaisee - tunnistaminen on rahanarvoista

Platinum tms. korttia hankittaessa kannattaa arvioida, paljonko vuodessa kertyy käyttöä kortin eri ominaisuuksille. Hole-in-one vakuutus voi kuulostaa hienolta kortin tuotetiedoissa, mutta kannattaako siitä maksaa jos golfia ei harrasta? Niin ikään osto-, matkakassa- ja tuoteturvat ovat oivallisia apuja silloin, kun niitä tarvitsee, mutta kuinka usein niitä todella tarvitaan ja kuinka paljon tämä näkyy kortin hinnassa? Millaisella kulutuksella esim. platinum-tasoinen Amex kannattaisi hankkia?

Jos luottokortin 60 000 € vuosikulutuksella saa palkinnoksi 300-400 € arvoisen tuotteen, onko silloin tätä vähemmällä vuosikulutuksella järkevää maksaa yli 700 € vuosimaksua? Voi tulla selvästi edullisemmaksi hankkia tavallinen luottokortti esimerkiksi 30 eurolla per vuosi, matkavakuutus 100 eurolla ja ostaa 400 euron kamera erikseen tarpeen mukaan. Lentokentillä lounget ovat matkustamista ja syömistä helpottava selvä apu. Lounge-pääsy on tyypillisesti 25-30 euroa kerta, joten sellaisenkin voi maksaa erikseen matkustamisen mukaan jos ei varmasti tiedä matkustavansa useita kertoja vuodessa.

On varsin selvää, että platinum-kortit ja lentoyhtiöiden etuohjelmat ovat suunniteltu todella ahkeraan käyttöön, eikä niitä todennäköisesti kannata hankkia jos käyttöä ei muodostu tarpeeksi. Toisaalta lentoyhtiöiden kortit ovat vuosimaksuttomia, joten esimerkiksi pisteiden 3 vuoden vanhenemisaikana Finnairin platinum-taso on mahdollista saavuttaa, eikä pisteiden siten pitäisi vanheta. Finnair platinum lieneekin tosiasiassa työmatkalaisen kortti, joka tulee matkustamisen sivutuotteena. Amex kannattanee parhaiten runsailla vuosiostoksilla ja matkustelulla, jotka maksetaan kortilla. Amexin käyttöä hankaloittaa se, ettei se kelpaa samassa laajuudessa kuten Mastercard tai Visa.

Matkustamista ja luottokorttia säännöllisesti käyttävälle paras kortti on todennäköisesti kortti, jossa on riittävä matkavakuutus ja lounge-pääsy. Muut edut voisivat tulla kylkiäisenä kuten lento- tai jäsenpisteet, sekä muut vakuutusturvat. Tällaisia kortteja voisivat olla esimerkiksi Dansken tai Nordean tarjoama Finnair Plus gold -luottokortti joissa on matkavakuutus, mutta näissä ei ole lounge-pääsyä. Amex gold sisältää myös lounge-pääsyn. Joidenkin pankkien korteilla nämä molemmat sisältyvät, mutta vaativat pankin omien palveluiden ahkeraa käyttöä rahamääräisesti, mikä voi olla kannattavaa omasta pankkiasioinnista riippuen.

Katso myös:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)