![Eläkevakuutuksen kannattavuus [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/el%C3%A4kevakuutus.png)

Millainen on halpa eläkevakuutus, vai onko sellaista? Entä paras eläkevakuutus? Vertailemme muutamien eläkevakuutusten kustannuksia ja katsomme eläkevakuutusten nykytilannetta. Paras eläkevakuutus voidaan ehkä määritellä parhaan tuoton perusteella minkä eläkesäästöilleen voi saada, mutta vain eläkevakuutusehtojen puitteissa. Kalliit eläkevakuutuksen kustannukset ovat voineet syödä hyvänkin tuoton mitättömäksi, jolloin eläkevakuutus ei ole ollut ehkä paras keino säästää eläkettä varten. Tämä seikka lisättynä korkeilla nostorajoituksilla onkin laskenut eläkevakuutusten suosiota voimakkaasti viime vuosina ja niiden tarjoajia on huomattavasti vähemmän kuin 10 vuotta sitten.

Mikä on eläkevakuutus?

Eläkevakuutus tai eläkesäästösopimus on yksi pitkäaikaisen eläkesäästämisen muodoista. Nimestään huolimatta eläkevakuutus ei varsinaisesti ole vakuutus, mikä on hyvä pitää mielessä. Se on verotuettua sijoittamista ja säästämistä, johon liittyy riski rahavarojen menettämisestä kuten kaikessa sijoittamisessa. Tämä riski on melko pieni, mutta vastaavasti kehno tuotto on ollut eläkevakuutusten suurin ongelma, nostorajoitusten lisäksi.

Eläkevakuutuksessa tehdään maksusopimus eläkevakuutuksen antajan kanssa, jossa kuukausittain talletetaan esimerkiksi 50 euroa viiden vuoden ajan eläkevakuutustilille. Maksuja kertyy tänä aikana 3000 euroa, jolle on kertynyt 5 % esimerkkikorolla 400 euroa tuottoa. Tämä 3400 euroa maksetaan eläkevakuutuksen ottajalle eläkeiässä lakisääteisen eläkkeen lisäksi. Eläkevakuutuksen tuotto tulee vakuuttajan sijoitustuotteista. Erilaisten pitkäaikaissäästämisen tuotteita on tarjolla paljon, jotka vastaavat eläkesäästämistä ehkä paremmilla ehdoilla ja hinnoilla, mutta toisaalta ilman vastaavia veroetuja. Nykyisin suositumpia ovat suorat rahastosijoitukset. Myös säästövakuutukset ovat suositumpia ja niiden tarjoajia on paljon.

Eläkevakuutuksen maksut voi vähentää saman vuoden pääomatuloverotuksessa. Lisäksi veroa ei tarvitse maksaa sijoituskohdetta vaihdettaessa, toisin kuin suorissa sijoituksissa. Toisaalta jos säästöt halutaan nostaa ennen eläkeikää, eläkevakuutuksen antaja voi periä takaisinostokulun, esim. jopa 500 euroa. Lisäksi jäljelle jäävästä summasta on maksettava esim. 30 % verot. Siten ennen aikojaan purettu eläkevakuutus tulee kalliiksi, sillä 3400 euron sijasta saataisiin esimerkissä vain 1900 euroa eli selvästi vähemmän kuin rahaa alkujaan säästettiin. Hyväksyttyjä syitä ennen aikojaan säästöjen nostamiselle ovat mm. pitkäaikainen työttömyys, avioero tai työkyvyttömuus, jolloin se on yleensä maksutonta.

Alla on 3 esimerkkiä nykyisistä eläkevakuutuksista.

Vapaaehtoisten eläkevakuutusten kustannukset ja periaatteet.

OP-Eläkevakuutus

-Vakuutusmaksusta peritään 1 % liikekulu, enintään 3000 €.

-Vakuutussäästöistä peritään hoitokulua 0,4 % vuodessa, aina vähintään 2 €/kk.

-Eläkeaikana maksetuista jokaisesta eläke-erästä peritään 1 % kulu.

-Vakuutusäästöstä veloitetaan kuukausittain kuolemanvaraturvan maksu.

-Sijoituskohteen vaihto on maksutonta.

-Vakuutusmaksun minimisumma on 50 €/kk tai 500 €/v.

-Kaikki toimenpidekulut 50 €.

Aktia Eläkevakuutus

-Vakuutusmaksusta peritään 3 % sijoituskulu.

-Vakuutussäästöistä peritään 20,16 € + 0,85 % hoitokulu vuodessa rahaston arvosta.

-Sijoituskohteen vaihto on maksutonta.

Lähitapiola Oma Eläke

-Vakuutusmaksuista peritään 0 % (sijoitussidonnainen) tai 5 % (takuutuotto)

-Vakuutussäästöistä peritään 1. vuotena 55,6 € ja sitten 0,5 % hoitokulua vuosittain, enintään 433,81 €/v.

-Toimenpidemaksut 24,1 €

-Valittavissa vakuutusmaksujen osuus takuutuoton ja sijoitusidonnaisuuden kesken.

Eläkevakuutuksen kannattavuus riippuu osin nykyisistä verolinjauksista. Eläkevakuutuksen suosiota on laskenut se, että eläkkeelle päästään nykyisin myöhemmin kuin aiemmin eikä säästöjä saa nostaa ennen tätä ikärajaa. Nykyisin eläkevakuutuksella kerrytetyt säästöt saa käyttöön vasta 70-vuotiaana, kun ennen raja oli 63-vuotta.

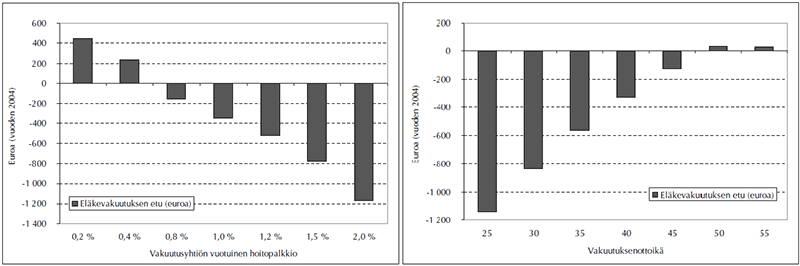

Mika Vaihekoski selvitti vuonna 2004 vapaaehtoisen eläkevakuutuksen kannattavuutta laskemalla niiden kokonaiskassavirtojen ns. nettonykyarvon. Esimerkissä 5000 euron sijoitussumma on kasvanut 5,2 % vuosituotolla 13 781 euroon kahdessäkymmenessä vuodessa kulujen jälkeen. Säästösummasta tehdään 5 nostoa kunkin vuoden alussa ikävuosina 65-69. Loppusumma jää aina kasvamaan korkoa, kunnes 69-vuotiaana nostetaan viimeinen erä. Menemättä sen syvemmälle tutkimukseen, havaittiin että eläkevakuutus kannattaa rahallisesti tietyssä tapauksessa.

Jos vuotuinen eläkevakuutussäästöjen hoitopalkkio on enemmän kuin 0,4 - 0,8 %, muuttuu eläkevakuutus rahallisesti kannattamattomaksi. Yllä mainituissa OP:n, Aktian ja Lähtiapiolan eläkevakuutuksissa ne olisivat tällä perusteella kannattavia. Tutkimuksen tekoaikaan pääomavero on ollut 28 % ja säästöjen nostoikä alhaisempi. Toinen merkittävä kannattavuuteen vaikuttava tekijä on vakuutuksen ottajan ikä, sillä eläkevakuutus vaikuttaisi olevan kannattavampi yli 50-kymppisille henkilöille kuin suora rahastosijoitus, sillä he eivät ehtisi hyödyntämään 10 vuoden hankintameno-olettamaa 65 ikävuoteen mennessä pienen arvonnousun vuoksi. Nykyisin tämä ikäraja lienee vielä korkeampi.

Tutkimuksessa verrokkina oli suora rahastosijoitus samoilla summilla kuin eläkevakuutuksessa, mutta rahaston 1 % merkintäpalkkiolla. Rahastosijoitus oli tutkimuksessa aavistuksen kannattavampi, jossa eläkevakuutuksen tuottojen nettonykyarvo oli 823 euroa ja suoran rahastosijoituksen 952 euroa. Alla kuvio Vaihekosken tutkimuksesta, jossa verrataan suoran rahastosijoituksen ja eläkevakuutuksen suhteellista kannattavuutta. Vasemmalla eläkevakuutuksen kannattavuus hoitopalkkion mukaan ja oikealla vakuuttajan iän mukaan.

Eläke- ja säästövakuutuksissa mukana tulee usein henkivakuutus, joka veloitetaan eläkevakuutuksen kuluissa. Perusteena tälle on se, että vakuutuksenottajan kuoleman tapahtuessa eläkesijoitus saadaan takaisin. Toisaalta suorissa sijoituksissa rahavarat saadaan myös takaisin ja ne menevät perillisille. Voidaankin kysyä, onko eläke- ja säästövakuutuksissa mukana tuleva maksullinen henkivakuutus täysin tarpeeton? Eläkevakuutuksen verokohtelu on kuitenkin kevyempää kuin suorien sijoitusten. Korkeampi nykyinen pääomavero voi jopa muuttaa eläkevakuutusta kannattavammaksi veroedun ollessa suurempi sijoitukseen nähden.

Eläkevakuutusten kulta-ajoista lähtien niiden kustannukset ovat tulleet alaspäin suosion laskiessa. Eläkesäästöjen nostoikä on korkeampi, mutta myös eläkeikä nousee. Viime vuosina eläkevakuutuksia on parjattu paljon julkisuudessa, osin ansiostakin. Mutta eläkevakuutukset voivat olla jopa kannattavampia kuin esim. 10 vuotta sitten, jos säästöjä ei tarvitse nostaa ennen eläkeikää. Eläkevakuutus voi siis olla edelleen hyvä eläkesäästömuoto ja kannattavampi kuin useat muut pitkäaikaissäästötilit. Paljon toki riippuu, millaisen tuoton saa maksamiensa kustannusten vastineeksi. Esimerkiksi yllä olevassa Lähitapiolan Oma Eläke –eläkevakuutuksessa riskin ja tuoton suhteen voi itse valita.

Eläkevakuutuksia suoriin rahastosijoituksiin puoltaa myös se, jos tuntee sijoitustaitonsa puutteelliseksi eikä mielenkiintoa ole tarpeeksi eri vaihtoehtoihin pureutumiseen. Eläkevakuutuksen kuluihin on kiinnitettävä huomiota, ettei vakuutuksenantaja esim. myöhemmin varaa oikeutta palkkioiden kohtuuttomaan nostamiseen. Kulujen on oltava yksiselitteisiä. Jo 5 % tuotolla voi kerryttää itselleen mukavan lisäeläkkeen vuosikymmenien kuluessa. Valitsipa sitten suoran rahastosijoituksen tai eläkevakuutuksen, niin ne hyvin todennäköisesti tuottavat tyynynalusta tai tilitalletusta paremmin pitkällä aikavälillä. Nostorajoitukset ovat ehkä eläkevakuutuksen suurin ongelma, eikä niinkään tuotto tai kustannukset. Mutta jos tämä ei haittaa, eläkevakuutus voi olla hyvä säästötapa.

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)