Jensenin alfa (Jensen's Alpha) on laajasti käytetty sijoitusportfolion suorituskykymittari, joka kehitettiin alun perin mittaamaan rahastojen suorituskykyä. Se kertoo, onko portfolio yli- vai alisuorittanut ja kuinka paljon. Mittari tunnetaan myös Jensenin suorituskykyindeksinä.

Jensenin alfa suhteuttaa tietyn aikavälin toteutuneita portfolion tuottoja CAPM-mallin teoreettiseen odotettuun tuottoon. Tämä kertoo portfolion suoriutumisen suhteessa vertailuindeksiin tai vertailuportfolioon.

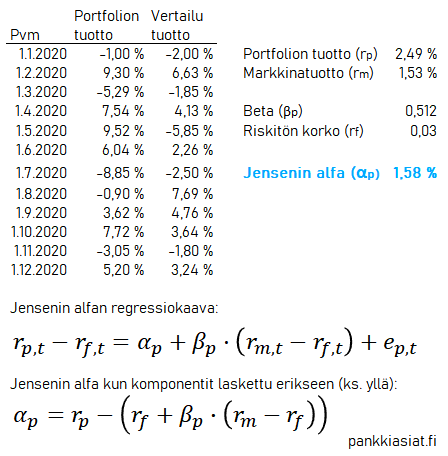

Laskennan tuottoina käytetään yleensä ylituottoja kuten tavallisessa alfassa.Tuottojaksona käytetään tavallisesti 3-5 vuotta. Jensenin alfa lasketaan lineaarisena regressiona yli ajan, tai laskemalla komponentit erikseen. Tarvittavia komponentteja ovat portfolio- ja markkinatuottojen keskiarvojen lisäksi beta ja riskitön korko.

Laskennan tuottoina käytetään yleensä ylituottoja kuten tavallisessa alfassa.Tuottojaksona käytetään tavallisesti 3-5 vuotta. Jensenin alfa lasketaan lineaarisena regressiona yli ajan, tai laskemalla komponentit erikseen. Tarvittavia komponentteja ovat portfolio- ja markkinatuottojen keskiarvojen lisäksi beta ja riskitön korko.

Mittaria tulkitaan siten, että positiinen luku kertoo vertailuindeksin voittamisesta ja negatiivinen luku indeksille häviämisestä. Eri portfolioita voidaan myös laittaa tämän perusteella paremmuusjärjestykseen. Negatiivinen tai pieni alfa ei kerro välttämättä heikosta suoriutumisesta, jos vertailuindeksi on pärjännyt vielä heikommin.