Varainhallinta (treasury) tarkoittaa yhtiön tukitoimintoa, jonka ydintehtäviä ovat yhtiön likviditeetin riittävyyden varmistaminen ja rahavarojen hallinta. Varainhallinnan on myös kontrolloitava keskeisiä riskejä kuten likviditeetti- ja markkinariskejä sekä operatiivisiä riskejä.

Likviditeettiä hallitaan käytännössä mittaamalla yhtiön sisääntulevien ja ulosmenevien rahavirtojen määrää sekä ajankohtaa. Ulosmenevät rahavirrat voivat olla yhtiön liiketoiminnasta riippuen esimerkiksi lainanmyöntöä, investointeja, tai hankintoja. Sisääntulevat rahavirrat vastaavasti lainan takaisinmaksuja, lainanottoa tai myyntisuoritteita.

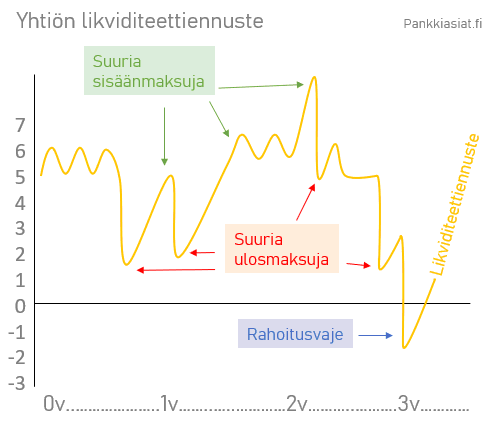

Likviditeettiä hallitaan käytännössä mittaamalla yhtiön sisääntulevien ja ulosmenevien rahavirtojen määrää sekä ajankohtaa. Ulosmenevät rahavirrat voivat olla yhtiön liiketoiminnasta riippuen esimerkiksi lainanmyöntöä, investointeja, tai hankintoja. Sisääntulevat rahavirrat vastaavasti lainan takaisinmaksuja, lainanottoa tai myyntisuoritteita.

Eri tulo- ja menovirroista ajallisesti hajautuneena muodostuu likviditeettiennuste, joka voi kattaa useammankin vuoden yrityksen liiketoiminnasta riippuen. Likviditeetinhallinnassa fokus on lyhyessä aikavälissä.

Pankien ja muiden rahoitusvalvonnan alaisten yritysten on noudatettava myös sääntelyä likviditeetin rittävyydestä. Sen mukaan yrityksellä on oltava rahavaroja ja korkealaatuisia likvidejä rahoitusinstrumenttejä ("HQLA") vähintään 30-päivän rahoitustarpeiden ajalle, joiden on katettava 100 % ulosmenevistä rahavirroista markkinoiden stressitilanteessa. Tätä kutsutaan LCR-sääntelyksi.

Varainahallinan on mahdollisesti suunniteltava likviditeetin riittävyyttä myös pitkällä aikavälillä, sillä tiedossa voi jo olla suurempi rahoitusmeno tulevaisuudessa, joka on vielä kattamatta (rahoitusvaje). Tämä voi vaatia esimerkiksi emissioiden suunnittelua ja valmistelua hyvissä ajoin.

Varainhallinnan toiminnot

Varainhallinnan tehtäviä voidaan jakaa alatoimintoihin, varsinkin suuremmissa yrityksissä. Pienissä yrityksissä varainhallinta voi tarkoittaa yksinkertaisesti pienimuotoista kassanhallintaa. Tyypillisiä varainhallinnan alatoimintoja ovat

-

Joukkovelkakirjojen osto ja myynnit ("money market desk"). Velkakirjaemissioilla hankitaan tyypillisesti suuria rahamääriä kerralla tulevaisuuden suurempiin antolainaustarpeisiin tai investointeihin. Yrityksen koosta riippuen nämä voivat vaihdella miljoonista miljardeihin. Tällaisia rahamääriä hankitaan yleensä ennakoivasti, jolloin ne voidaan sijoittaa väliaikaisesti vähäriskisiin joukkovelkakirjoihin, joilla on riittävän hyvä luottoluokitus.

-

Valuuttojen ostot ja myynnit ("FX-desk"). Jos yritys käy esimerkiksi paljon kansainvälistä kauppaa eri valuutoilla, voi sillä olla erityinen tarve valuuttakaupankäynnin toiminnolle. Valuuttakauppaa voidaan tehdä myös spekulatiivisesti, pyrkien tekemään voittoa.

-

Pääomamarkkinoiden ostot ja myynnit ("equities desk"). Yhtiö ostaa ja myy osakkeita tai johdannaisia eri markkinoilla pyrkien tekemään voittoa. Tällaisia toimintoja on useimmiten erikoistuneissa sijoitusyhtiöissä tai suurissa pankeissa.

-

Tasehallinta ("asset and liability management, ALM"). Tasehallinnan tarkoitus on hallita menevien ja tulevien rahavirtojen vastaavuuksia, sekä näiden mahdollisia korko- ja valuuttavastaavuuksia. Tasehallinta kontrolloi myös sisäistä rahoituksen hintaa yhtiön omalle liiketoiminnalle tai liiketoimintayksiköille. Esimerkiksi pankki myöntää luottoja euroissa ja dollareissa, joten sen on hallinnoitava euro- ja dollarimääräisen anto- tai ottolainauksen valuuttojen riittävyyttä sekä mahdollisesti suojauduttava eroavaisuuksien aiheuttamilta korko- ja valuuttariskeiltä.