![Vakuutusten vertailu ja hintaan vaikuttavat tekijät [kuva]](https://pankkiasiat.fi/sites/default/files/styles/350x300/public/field/image/vakuuttaminen.png)

Vakuutusten hintavertailu on usein hankalaa ja vie aikaa. Hinnoitteluun vaikuttavat useat tekijät ja eri vakuuttajilla on omat keinonsa arvioida vakuuttamisen riskiä vakuutuksenottajasta. Kuinka paljon esimerkiksi paikkakunta vaikuttaa kotivakuutuksen tai autovakuutuksen hintaan? Paikkakunnan lisäksi myös hakijan ikä, vahinkohistoria ja vakuutuksen sisältö ovat vaikuttavia asioita. Vakuutusyhtiön kannalta kysymys on riskitodennäköisyyksistä, joita vakuutuksen ottaja voi lisätä, tai laskea. Luonnollisesti hinta liikkuu riskin kanssa samaan suuntaan.

Vakuutusyhtiöt palkitsevat usein vahingottomista vuosista, jolloin vakuutuksenottaja on osoittanut olevansa normaalia pienempi riski vakuutusyhtiölle. Siksi myös vakuutusten hintaa voidaan alentaa eri tavoilla yhtiöstä riippuen, esim. omavastuuedulla, taulukkoalennuksilla tai keskittämiseduilla. Keskittäjäetuja on tyypillisesti helpointa saada, kun keskittää kaikki vakuutuksensa samaan yhtiöön. Tämä vaatii ainakin 3 eri vakuutusta samassa yhtiössä, mutta kaikki vakuutukset, kuten kertamatkavakuutukset, eivät kelpaa keskittäjäetuihin. Alennuksia voidaan antaa myös kumppanuusyritysten asiakkaille, eli jos esim. pankkiasiointi on tietyssä pankissa.

Vakuutusten houkuttelevan näköisistä alennuksista ja tarjouksista ei pidä liian nopeasti innostua, sillä alennukset voivat olla jo laskettuja hintaan. Kilpailijayhtiön listahinta voi olla siitä huolimatta halvempi, vaikka etualennuksia ei olisikaan. Pelkän hintavertailun lisäksi pitäisi myös tunnistaa mikä vaikuttaa vakuutuksen hintaan. Ensin on parasta kysyä itseltään, mitä vakuutuksen täytyy ehdottomasti kattaa. Silloin vakuutusten vertailukin helpottuu, koska tiedetään mistä halutaan maksaa.

Vakuutusten vertailu helpottuu, kun tiedetään mitä vakuutuksen täytyy kattaa. Vakuutuksen lukuisat lisäturvat nostavat nostava hintaa turhaan, jos niitä ei käytännössä tarvita.

Vakuutusyhtiö voi myydä vakuutuksia suoraan omille asiakkaille, tai vakuutuksia tarjoava yhtiö voi toimia asiamiehenä muille vakuutusyhtiöille, jotka hoitavat varsinaisen juridiikan ja vakuutusmatematiikan. Esimerkiksi vuoteen 2018 asti Aktia toimii Folksamin asiamiehenä, tai Säästöpankki myy Suomen Vahinkovakuutuksen vakuutuksia omalla nimellään. Nordea toimii yhteistyössä IF-vahinkovakuutuksen kanssa ja omistaa myös yhtiötä. Asiamiehenenä myydyt vakuutukset eivät välttämättä ole samanhintaisia kuin yhtiön omat vakuutukset, sillä asiamies voi laskea vakuutuksille omia alennuksia, tai muita hinnoitteluperusteita.

Omaa vakuutustarvetta kannattaa kartoittaa pidemmällekin, mitä halutaan ja kuinka pitkälle tulevaisuuteen vakuuttaminen on järkevää. Esimerkiksi auton iän kasvaessa kannattaa pohtia kaskovakuutuksen järkevyyttä, tai ehkä kilpailuttaa vakuutukset uudelleen kun asuinpaikkakunta vaihtuu. Omien vakuutusten arviointi olisi syytä tehdä joka tapauksessa ainakin parin vuoden välein ja vertailla vakuuttajien hintoja tai vakuutussisältöä. Nykyisin melkein kaikkien vakuuttajien sivuilla on laskureita suosituimmille vakuutuksille, johon syöttämällä saa kätevästi hinta-arvion, tai voi myös pyytää lähettämään tarjouspyynnön.

Katsotaan seuraavaksi muutamia esimerkkejä, kuinka yleisten vakuutusten hinnat muodostuvat merkittävien hintaan vaikuttavien tekijöiden mukaan. Vastaavaa vertailua voi tehdä vakuutusyhtiöiden laskureilla.

Autovakuutuksen hintaan vaikuttavat tekijät

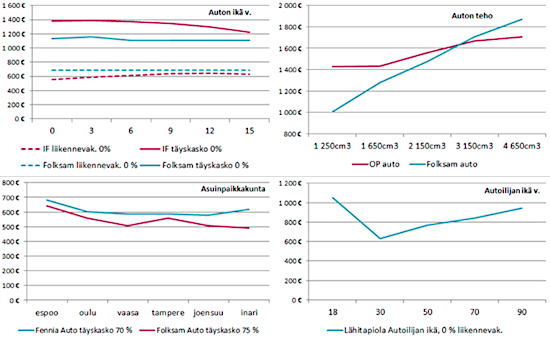

Autovakuutuksen hintaan vaikuttavat monet asiat. Koska autolla liikutaan paljon, sattuu autoilijoille kolareita ja kolhuja jatkuvasti, joten autovakuutus on yleisimpiä otettavia vakuutuksia. Ajokäyttäytymiseltään tuntematon henkilö on vakuutusyhtiölle aina riski, joten vakuutusten lähtöhinnat lasketaan riskitodennäköisyyksiin perustuvilla vakuutusmatemaattisilla laskelmilla. Tärkeimmät vaikuttavat tekijät ovat asiakkaan asuinkunta (eli "pääasiallinen autoilupaikkakunta"), asiakkaan ikä ja auton teho. Tärkeä, mutta hieman vähemmän vaikuttava tekijä on ehkä yllättäen auton ikä. Vanhan auton arvo on jo laskenut merkittävästi, joten se lunastetaan helpommin kuin uusi auto, jonka korjaaminen on useimmiten halvempaa kuin uuden osto.

Oheisessa kuvassa on esimerkkejä eri vakuuttajilta keskeisistä hintaan vaikuttavista tekijöistä. Auton ikä vuosina ei vaikuta vakuutuksen hintaan merkittävästi. Esimerkissä IF ja Folksam kuitenkin eroavat hinnoittelunsa perusteella riippuen kaskovakuutuksesta. IF:in kalliimpi täyskasko ilman bonuksia laskee voimakkaammin, kun auton ikä lähestyy 15 vuotta. Kaskoa ei kannattane maksaa vanhalle autolle, vaikka saisi täydet bonukset. Periaatteessa kaskon hinta voisi laskea voimakkaamminkin, mikä heijastelisi sitä ettei vakuutusyhtiön tarvitse korvata vanhan auton vahingoista läheskään niin paljoa kuin uuden vastaavan.

Auton teho vaikuttaa liikennevakuutuksen hintaan selvemmin kuin auton ikä. Esimerkissä OP:n vakuutuksen hintakäyrä on loivempi tehoon nähden (oletuksena ei kaskoa eikä bonuksia) kuin Folksamin vastaava. Pienitehoinen moottori (esimerkissä käytännön syistä tilavuus, ei kW) ei vaikuta OP:lla hintaan noin 1800-2000cm3 asti, mutta lähtee tämän jälkeen nousemaan. Folksamin hintakäyrä on lähes suora. OP:lla tehokkaamman auton vakuuttaminen tulisi edullisemmaksi esimerkissä. Voimme aasinsiltaa käyttäen todeta niin, että riskihintaa on siirretty tehokkaammilta autoilta tavallisten autojen vakuutushintoihin, tasaten hinnoittelua. Eri vakuuttajilla voi siis olla hyvin erilaiset hinnoitteluperiaatteet.

Auton teho vaikuttaa liikennevakuutuksen hintaan selvemmin kuin auton ikä. Esimerkissä OP:n vakuutuksen hintakäyrä on loivempi tehoon nähden (oletuksena ei kaskoa eikä bonuksia) kuin Folksamin vastaava. Pienitehoinen moottori (esimerkissä käytännön syistä tilavuus, ei kW) ei vaikuta OP:lla hintaan noin 1800-2000cm3 asti, mutta lähtee tämän jälkeen nousemaan. Folksamin hintakäyrä on lähes suora. OP:lla tehokkaamman auton vakuuttaminen tulisi edullisemmaksi esimerkissä. Voimme aasinsiltaa käyttäen todeta niin, että riskihintaa on siirretty tehokkaammilta autoilta tavallisten autojen vakuutushintoihin, tasaten hinnoittelua. Eri vakuuttajilla voi siis olla hyvin erilaiset hinnoitteluperiaatteet.

Asuinpaikkakunnista pääkaupunkiseudun vakuutukset vaikuttavat selvästi kalliimmilta kuin muilla paikkakunnilla. Täysbonuksilla olevan kaskon mukaan vaikuttaisi siltä, että esimerkissä Folksamin hinnoitteluun vaikuttaa paikkakunnan asukasmäärä (=liikenteen määrä). Fennialla hinta nousee harvaanasutussa Inarissa (Lapin postinumero), joten hinnoitteluun on todennäköisesti muitakin syitä kuin asukasmäärä. Esimerkin kahden vakuuttajan tapauksessa Inarissa hintaero on suurimmillaan.

Autoilijan iällä vaikuttaisi olevan erittäin suuri vaikutus liikennevakuutuksen hintaan (bonukset 0 %). Esimerkissä Lähitapiolalla 18 vuotiaan, juuri kortin saaneen henkilön vakuutus on yli 400 € kalliimpi kuin 30 vuotiaan. 30 ikävuodesta lähtien liikennevakuutuksen hinta lähtee hiljalleen nousuun. Tämän suhteen vakuuttajilla voi olla erilaisia hinnoitteluperiaatteita, mutta nuori ikä on todettu usein merkittävimmäksi liikenteen riskitekijäksi. Ikääntyvillä autoilijoilla on paljon kokemusta, mutta ikä voi alkaa vaikuttaa ajokykyyn jossain vaiheessa. Nouseva käyrä ei välttämättä tarkoita, että 40 vuotias on huonompi kuski kuin 30 vuotias, vaan hinnoittelu perustuu keskimääräiseen vakuutuslaskennalliseen ikälisäykseen, jottei "jyrkkiä hintaportaita" kokeneemmilla kuskeilla tulisi. Todellisuudessa moni kuski ikääntyy eri tahtiin ajotaidoiltaan.

Kotivakuutuksen hintaan vaikuttavat tekijät

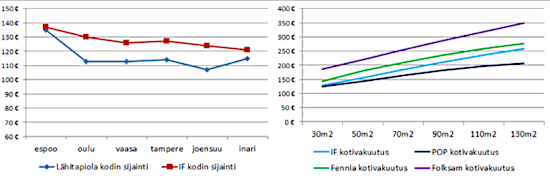

Kotivakuutuksen hintaan vaikuttaa erityisesti vakuutuksen laajuus. Vakuutukseen sisältyvät aina oikeusturva- ja palovakuutukset. Muutoin hinta määräytyy mistä summasta irtaimisto on vakuutettu ja millaisessa talossa asutaan. Useiden eri lisäturvien valinta on usein mahdollista, millä voi muuttaa hintaa suoraan. Kerrostalossa ei vakuuteta "seiniä" eli itse taloa, sillä se sisältyy taloyhtiön vakuutuksiin. Joskus voidaan valita, otetaanko vakuutus täysarvoperusteisena vai summaperusteisena. Omakotitaloissa jotkut vakuutusyhtiöt haluavat tietää talon rakennusmateriaalin, turvajärjestelmät, lämmitysmenetelmän yms. joilla voi olla vaikutusta vakuutuksen hintaan. Seuraavissa esimerkeissä on oletettu 50 neliömetrin murtosuojattu osakeasunto, jossa kotivakuutus on otettu täysarvoperusteisena ja laajalla turvakattavuudella.

Kodin sijainti vaikuttaa vakuutuksen hintaan. Jälleen pääkaupunkiseutu vaikuttaa kalleimmalle, mutta muiden suurten kaupunkien tapauksessa ei saman vakuuttajan sisällä ole juuri eroja. Ylä-Lapin Inarissa esimerkin vakuutushinnat lähenevät jälleen. Pienillä ja syrjäisillä paikkakunnilla vakuuttajilla voi olla selvästi poikkeavia keinoja arvioida vakuutusriskiä. Eri paikkakuntien arviointiperusteita voivat olla työttömyysprosentti, rikollisuus, terveysongelmat, rakennuskanta yms. joiden pohjalta vakuutusyhtiö laskee  todennäköisyyksiä. Hintavertailu siis kannattaa eri vakuutusyhtiöiden välillä eri paikkakunnilla.

todennäköisyyksiä. Hintavertailu siis kannattaa eri vakuutusyhtiöiden välillä eri paikkakunnilla.

Täysarvoperusteisena otetun kotivakuutuksen hinnoittelu eri vakuuttajien kesken on melko suoraviivaista ja hinta nousee neliömäärän mukaan tasaisesti. Mutta hinnoissa on myös selviä eroja vakuuttajien kesken. Vertailu helpottuu, kun tietää tarkkaan millaisen suojan eri vahingoille talouteensa haluaa. Sitten voi katsoa läpi vakuuttajien taso-ohjelmat mikä riittää itselle, tai parhaassa tapauksessa valita lisäturvat mitä kotivakuutukseensa haluaa. Vakuutuksenottajan kannalta joustavan lisäturvien valintamahdollisuuden mahdollistaa muutama vakuuttaja. Ylimääräisestä ei kannata maksaa, jos vain mahdollista. Kotivakuutukseen voi usein liittää tapaturmavakuutuksen, matkavakuutuksen tai kotieläinvakuutuksen vakuutusyhtiöstä riippuen.

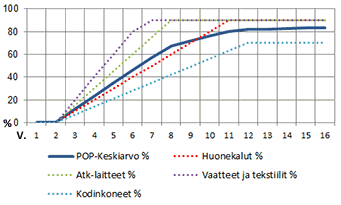

Kodin tai mökin irtaimiston vakuuttamisessa kannattaa selvittää, kuinka vakuutusyhtiö arvottaa irtaimiston mahdollisessa vahinkotapauksessa. Irtaimiston joillekin esineryhmille, kuten viihde-elektroniikalle tehdään ikävähennys, eli vuosien kuluessa vakuutusyhtiö katsoo että esineiden arvo alenee. Ohessa POP-vakuutuksen esimerkki eri esineiden ikävähennyksestä. Vaatteet "kuluvat" nopeammin kuin kodinkoneet, siksi esim. vahinkotapauksessa 7 vuoden ikäisistä kodinkoneista on vähennetty uuden vastaavan arvosta n. 40 %, kun vaatteista on vähennetty jo 90 %. Kuitenkin POP:in tapauksessa vaatteista jää aina arvoa vähintään 10 % ja kodinkoneista 30 % iästä riippumatta.

Vahingonkorvausta määritettäessä arvo lasketaan vastaavan esineen nykyisestä ostohinnasta, ns. uudishinnasta. Myös rakennuksille määritetään poistoarvo. Esimerkiksi vuotovahingoissa POP ei tee vähennystä maksimissaan 20 vuotiaalle rakennustekniikalle, mutta sen jälkeen vähennys nousee portaittain niin että yli 50 vuotiaasta tekniikasta vähennetään 60 %. Jos vakuutettavalla esineellä on erityistä arvoa tai tunnearvoa, jotkut vakuuttajat tarjoavat myös erillistä arvoesinevakuutusta. Tämä on huomion arvoinen seikka, sillä normaalissa irtaimistovakuutuksessa tunnearvolle tai muulle erikoiselle arvoperusteelle ei tavallisesti voi laskea erillistä arvoa.

Vahingonkorvausta määritettäessä arvo lasketaan vastaavan esineen nykyisestä ostohinnasta, ns. uudishinnasta. Myös rakennuksille määritetään poistoarvo. Esimerkiksi vuotovahingoissa POP ei tee vähennystä maksimissaan 20 vuotiaalle rakennustekniikalle, mutta sen jälkeen vähennys nousee portaittain niin että yli 50 vuotiaasta tekniikasta vähennetään 60 %. Jos vakuutettavalla esineellä on erityistä arvoa tai tunnearvoa, jotkut vakuuttajat tarjoavat myös erillistä arvoesinevakuutusta. Tämä on huomion arvoinen seikka, sillä normaalissa irtaimistovakuutuksessa tunnearvolle tai muulle erikoiselle arvoperusteelle ei tavallisesti voi laskea erillistä arvoa.

Henkilövakuutusten hintaan vaikuttavat tekijät

Niin sanottuja henkilövakuutuksia on useita. Vauva-, lapsi-, lapsen tapaturma-, aikuisen tapaturma-, työkyvyttömyys-, lapsen sairaus-, aikuisen sairaus- ja henkivakuutukset, sekä joitakin erikoisvakuutuksia. Vertailu voi olla hankalaa, sillä eri vakuuttajien kesken käytännöt em. vakuutuksia koskien ovat erittäin kirjavia. Vakuuttajilla voi olla eri tuotteita, joissa voi liittää mukaan elementtejä toisen tyyppisestä vakuutuksesta, tuotepaketteja tai kaikki erillisenä. Eikä asiaa paranna, että vakuuttajat ovat nimenneet vakuutustuotteet omilla nimillään. Vakuutusten nimet kuitenkin pääsääntöisesti kuvaavat mitä ne sisältävät.

Vauvavakuutus tarkoittaa vakuutusta, joka on otettava yleensä tiettynä aikana ennen lapsen syntymää. Vauvavakuutus on laajempi lapsivakuutus, jota voi usein muunnella lapsen kasvaessa, mutta on voimassa aikuisiän kynnykselle asti, tai jopa läpi elämän vakuuttajasta riippuen. Tavallinen lapsivakuutus on vakutuus, joka kattaa lapsen mm. urheiluvammat, tapaturmat ja sairaudet nuoruuden ajan.

Tapaturmavakuutukset ovat nimensä mukaisesti yllättävän tapaturman varalle, joissa usein määritellään ohi menevä haitta, pysyvä haitta, tai kuolema. Tapaturmavakuutus voi korvata hoitokuluja tai korvauksen kuoleman varalta, mutta korvaus tapaturman aiheuttamasta sairaudesta tai kuolemasta on pienempi kuin erillisissä sairaus- tai henkivakuutuksissa. Työntekijät ovat vakuutettuja työnantajan puolelta, mutta vapaa-aikana tapahtuneita tapaturmia työnantaja ei tavallisesti korvaa. Siksi se otetaan tässä tapauksessa vapaa-ajan tapaturmavakuutuksena. Tapaturmavakuutuksen hinta riippuu otetusta euromääräisestä vakuutusturvasta ja valituista lisäturvista, sekä mahdollisista vaarallisista harrastuksista.

Sairausvakuutukset korvaavat nimensä mukaisesti sairauksien hoitokuluja laajemmin, joita voivat olla ohimenevät sairaudet, pysyvän työkyvyttömyyden aiheuttamat sairaudet tai kuoleman aiheuttavat sairaudet. Henkivakuutus otetaan tavallisesti kuoleman varalle, jonka  on tarkoitus tuottaa turvaa esimerkiksi kuolleen vakuutuksenottajan perheelle tai muulle osapuolelle. Sen voi ottaa myös toisen puolesta. Yleisesti eri terveysvakuutusten hintaan vaikuttavat työn laatu, henkilön ikä, palkka, harrastukset ja vakuutusturvan määrä riippuen siitä millaista turvaa haluaa.

on tarkoitus tuottaa turvaa esimerkiksi kuolleen vakuutuksenottajan perheelle tai muulle osapuolelle. Sen voi ottaa myös toisen puolesta. Yleisesti eri terveysvakuutusten hintaan vaikuttavat työn laatu, henkilön ikä, palkka, harrastukset ja vakuutusturvan määrä riippuen siitä millaista turvaa haluaa.

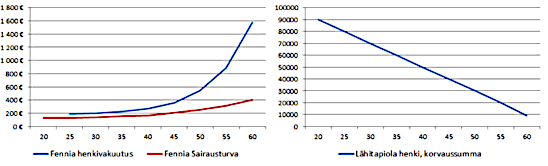

Ikä on eräs ratkaisevin tekijä useiden henkilövakuutuksen hintaan, joka ei riipu otetun turvan laajuudesta. Tavallisesti vakuutuksen ottaja voi valita, ottaako vakuutuksen kiinteäturvaisena vai kiinteäkuluisena. Kiinteäturvaisessa vakuutuksessa korvausmäärä säilyy samana, mutta vakuutuksen hinta kasvaa iän myötä selvästi. Kiinteäkuluisessa vakuutuksessa vakuutuksen hinta säilyy samana, mutta vakuutusturva alenee iän myötä. Ohessa esimerkki, kuinka Fennian henki- ja sairausturvavakuutuksen vuosihinta nousee iän myötä. Vaihtoehtona vuosihinnan nousulle on Lähitapiolan esimerkki, kuinka vakuutuskorvaus alenee iän myötä jos vuosihinta pysyy samana.

Vakuutusten edut ja alennukset - kannattaako keskittäminen?

Suuri osa vakuutusyhtiöistä tarjoaa keskittämisetuja. Tyypillisesti keskittäjän etu nousee portaittain vakuutusten määrän mukaan, edun ollessa 5-15% luokkaa etutasosta riippuen. Esimerkiksi henkilöllä on 3 vakuutusta ja hän maksaa näistä yhteensä vuodessa 1000 €. Henkilö saa keskittäjän alennusta 10 %, eli 100 €. Onko tämä edullisin vaihtoehto, vai tulisiko ottaa jokainen vakuutus mistä halvimmalla saa? Jos jo yllä olevista esimerkeistä olisi otettu POP-kotivakuutus, Folksamin täysbonuksellinen kasko ja jokin muu vakutuus, olisi tässä vaiheessa etu kalliimman ja halvimman vakuutuksen yhteissumman välillä jo 350 € (asuinpaikkana esim. Vaasa). 10 % keskittäjän etu, tai edes suurempi etu ei yllä lähellekään tätä summaa. Vakuuttajien välillä on suuria eroja jo tavallisimmissa vakuutuksissa. Yllä olevan kotivakuutusesimerkin tapauksessa POP-vakuutus ei lisäksi näyttäisi myöntävän mitään erityisiä etualennuksia, ollen silti halvin. Mutta huomiotta ei pidä jättää vakuutusyhtiöiden korvauskäytäntöjä, joissa voi olla suuria eroja.

Vakuutusyhtiöt tarjoavat myös muita etuja, kuten Lähitapiola S-bonuksia ja OP-vakuutus OP-bonuksia. Niin ikään useat vakuuttajat antavat maksutapa-alennusta, jos vakuutukset maksetaan kerralla tai mahdollisimman nopeasti. Vakuuttajat tarjoavat myös yhteistyökumppaneille alennuksia, kuten Fennia Danske Bankin etuasiakkaille. IF ja Turva antavat pienen alennuksen järjestöasiakkaille. Monet vakuutusyhtiöt antavat hieman alennusta netistä ostetuille vakuutuksille, joten tämän painoarvo on pieni. Lisäksi usein saa lukuisia muita pienempiä käytännön etuja tai alennuksia vakuuttajasta riippuen.

Vakuutuksenottajan ei kannata siis ensimmäisenä katsoa etuja- ja alennuksia, sillä todelliset hintaerot syntyvät muualta ja ne ovat suuria. Ensin kannattaa selvittää tarkasti oma vakuuttamisen tarve ja laajuus. Esimerkiksi jos otetaan koti-, auto-, ja matkavakuutus, kannattaa vertailu tehdä kunkin osalta erikseen vakuuttajien kesken. Vakuutuksenottaja voi poimia 2 halvinta vaihtoehtoa kustakin vakuutuksesta ja sen jälkeen katsoa mitä etuja näistä saa. Kannattaisiko sen jälkeen siirtää kaikki yhden vakuuttajan alle lisäalennuksen toivossa? Ehkä, jos ainakin kaksi vakuutusta saa halvimmalla samasta yhtiöstä. Useat vakuutusyhtiöt myös tarjoavat nuorille vakuutuspaketteja, joissa on esimerkiksi koti-, matka- ja tapaturmavakuutus. Tällöin kannattaa verrata näiden pakettihintoja. Vakuutusten säännöllisellä vertailulla ja kilpailuttamisella voi säästää satoja euroja vuodessa.

Lue myös:

![[Sijoittajan tärkeimmät tunnusluvut]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/investor.jpg)

![[Kuva] Yritysanalyysi: Kassavirtalaskelma](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/kassavirta_artikkelikuva.jpg)

![Yritysanalyysi:Tase [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tase_artikkelikuva.jpg)

![Miten luottokortin korko lasketaan? [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/luottokortti_artikkelikuva.jpg)

![keskiarvo [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/keskiarvoartikkeli.jpg)

![[Reaalikorko ja sen vaikutus tuottoon]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/reaalikoro_artikkeli.jpg)

![Maksuohjelman laatiminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/lyhennysohjelma_artikkeli.png)

![Tuoton laskeminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/tuoton_laskeminen.jpg)

![Valuutanvaihtovertailu [kuva]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/valuutanvaihto_0.png)

![[voitokkaan sijoittajan 7 sääntöä]](https://pankkiasiat.fi/sites/default/files/styles/tiny/public/field/image/7-sijoittajan_saantoa.png)