Säästäminen eläkepäiviä varten

![Eläkesäästäminen [kuva]](https://pankkiasiat.fi/sites/default/files/styles/large/public/field/image/el%C3%A4kes%C3%A4%C3%A4st%C3%B6t.jpg?itok=hNT2uxCJ)

Omaehtoinen säästäminen eläkepäiviä varten kannattaa jo siksi, ettei saatavan työeläkkeen määrään voi luottaa, varsinkin jos eläkkeeseen on vielä pitkä aika. Vapaaehtoinen eläkesäästäminen on pitkäaikaissäästämistä, jonka voi suunnitella ja tehdä itse alusta loppuun, tai voi myös tehdä varainhoitosopimuksen, tai hankkimalla vapaaehtoinen eläkevakuutus pankilta. Tässä artikkelissamme katsotaan lyhyesti laskuesimerkin kautta, kuinka eläkesäästämistä tai muuta pitkäaikaissäästämistä voidaan suunnitella itse.

Pankissa solmittu vapaaehtoinen eläkevakuutus tai varainhoidollinen sopimus voi olla helppo ratkaisu, mutta se ei välttämättä ole kannattava sopimus kaikissa tilanteissa. Eläkevakuutuksen kannattavuudesta voi lukea lisää artikkelista Kannattaako eläkevakuutus? Olipa kyseessä eläkevakuutus tai oma suunnitelma, niin jotta eläkepäiviä varten voidaan kerätä merkittävästi pääomaa, tarvitaan useimmiten avuksi sijoitusten tuottamaa korkoa korolle -vaikutusta pitkällä aikavälillä. Kurinalaisesti tilille säästämällä voi kerätä myös mukavan summan, mutta inflaatio syö talletusten arvoa ja parhaimmat vuodet voivat mennä ohi keskittymällä liiaksi tiukkaan säästämiseen ilman mukavuuksia.

Tehdään esimerkki vapaaehtoisesta eläkesäästämisestä (tai pitkäaikaissäästämisestä) ja otetaan avuksi pankkiasiat.fi eläkesäästölaskuri.

Oletetaan, että eläkesäästämistä aletaan suunnitella 30 vuoden iässä. Tällöin aloitetaan päämäärätietoinen sijoittaminen sopivalla tuotto-riskisuhteella. Pääsääntönä on, että mitä nuorempi henkilö on, sitä enemmän hän voi ottaa riskiä, mutta tietenkin lopulta tämä riippuu henkilökohtaisesta riskinottohalusta. Osakesijoittamisen sanotaan tuottavan pitkällä aikavälillä keskimäärin n. 8 % vuodessa ja rahastosijoittaminen n. 2-6 % vuodessa, riippuen rahaston tyypistä. Otetaan esimerkissä vuosituotoksi 6 %, jolloin sijoittajalla on ehkä vähäriskisiä osakkeita ja lisäksi rahasto-osuuksia.

Muita laskurissa tehtäviä esimerkkioletuksia, jotka vaikuttavat lopputulokseen:

- Vuosi-inflaatio keskimäärin 1 %

- Eläköitymisikä 65 vuotta

- Eläkkeellä oloaika 25 vuotta (eli ts. ”suunnitellaan” eliniäksi 90 vuotta, 65 + 25)

- Eläkesäästämisen aika (eläkeikä 65 - aloitusikä 30 = 35 vuotta)

- Eläkeaikana ansaittu vuosituotto 2 % kerätylle pääomalle (osinkoja tms. muu tulo)

- Vuosittain voidaan laittaa säästöön 2000 €

- Palkka 30 000 € vuodessa, joka kasvaa keskimäärin 2 % vuosittain

Mukava tai riittävä elintaso eläkkeellä riippuu omaan arvioon perustuvasta tarvitusta rahamäärästä. Esim. jos arvioidaan, että eläkettä saadaan kuukaudessa 1500 €, mutta riittävä määrä olisi 2000 € varmuusmarginaalien kanssa (esim. lääkkeet, satunnainen matka tms.). Vuositasolla tarvittaisiin siten 24 000 € josta työeläke kattaa 18 000 €. Näiden erotus, eli 6000 € vuosittain on säästettävä itse ennen eläköitymistä. 1 % inflaatiolla määrä vastaisi 8087 € eläkeiässä.

Laskurista nähdään, että esimerkkisuunnitelman toteuttamiseen tarvittaisiin n. 1850 € vuosisäästämistä keskimäärin 6 % tuotolla, jos säästöjä ei ennestään ole. Kun eläkeikä saavutetaan, tuottoa saadaan vielä 2 % kerätylle mutta laskevalle pääomalle. Koska eläkeiässä säästöjä aletaan purkamaan, niin säästöt vähenevät suunnitellusti ”nollaan” 90 ikävuoteen mennessä. Vaikka elämä harvoin menee niin kuin suunnitellaan, niin säästäminen ja varautuminen on silti fiksua, jos siihen vain on mahdollisuuksia.

Laskurista nähdään, että esimerkkisuunnitelman toteuttamiseen tarvittaisiin n. 1850 € vuosisäästämistä keskimäärin 6 % tuotolla, jos säästöjä ei ennestään ole. Kun eläkeikä saavutetaan, tuottoa saadaan vielä 2 % kerätylle mutta laskevalle pääomalle. Koska eläkeiässä säästöjä aletaan purkamaan, niin säästöt vähenevät suunnitellusti ”nollaan” 90 ikävuoteen mennessä. Vaikka elämä harvoin menee niin kuin suunnitellaan, niin säästäminen ja varautuminen on silti fiksua, jos siihen vain on mahdollisuuksia.

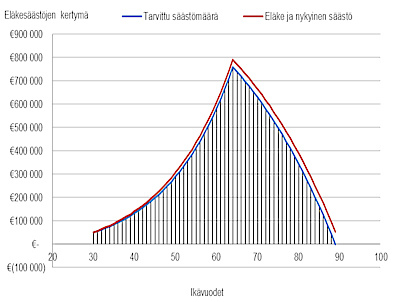

Entä jos eläkejärjestelmä kaatuisi eikä työ- tai kansaneläkettä enää olisikaan 35 vuoden päästä? Laskurista nähdään, että silloin tarvittaisiin vuosittaista säästämistä 7400 € muiden oletusten ollessa samoja. Jos säästäminen aloitettaisiin jo 20 vuoden iässä, tarvittaisiin ”vain” 3000 € vuosittaista säästämistä. Tai vastaavasti 30 vuoden iässä päästään samaan, jos säästöjä olisi jo kerätty 45 000 €. Tämä skenaario näkyy oheisessa esimerkkikuvassa, jolloin eläkeiän alkaessa rahaa olisi lähes 800 000 €. Jos eläkettä kuitenkin saataisiin alkuperäisen esimerkin mukaan, tarvittaisiin rahaa n. 190 000 €.

Laskurissa voi huomioida myös muita tuloja eläkeiässä, tai realisoitava omaisuus, jolla voidaan rahoittaa eläkeiän kulutusta. Eri arvoja voi kokeilla oman tilanteen mukaisesti.

Mukava elintaso eläkkeellä vaatii käytännössä säännöllistä sijoittamista ja tuoton saamista sijoitukselle, jos on normaalissa palkkatyössä. Korkoa korolle -vaikutuksen saaminen pääomalle on ehkä olennaisin osa tuloksellisesta pitkäaikaissäästämisestä, mikä onkin mahtava vaikutus. Jos sijoittaminen annetaan muiden tehtäväksi, voi tuottokin jäädä selvästi pienemmäksi maksettavien kulujen vuoksi. Esim. jos 6 % tuotosta maksetaan 2 % palkkiota, on ero valtava lopputuloksessa muutaman kymmenen vuoden päästä (alkup. esimerkin mukaan n. 80 000 €).

Katso myös: