Osakesäästötilin tuotto ja verotus

![Osakesäästötilin tuotto ja verotus [kuva]](https://pankkiasiat.fi/sites/default/files/styles/large/public/field/image/osakesaastotili.jpg?itok=1KHJNLmh)

Osakesäästötilin hyöty voi olla vaikeasti hahmotettavissa, vaikka hyödyistä puhutaan laajasti esimerkiksi verotuksen ja korkoa korolle -vaikutuksen osalta. Teimme havainnollistavan laskelman, jossa osakesäästötilin tuottoja ja niiden verotusta avataan täsmällisemmin. Laskelmassa vertaillaan kahta samanarvoista sijoitusta tavalliseen arvo-osuustiliin ja osakesäästötiliin tuottojen ja verojen osalta.

Osakesäästötilillä on paitsi etuja, niin myös joitakin haittapuolia. Suurin etu lienee korkoa korolle –vaikutuksen hyödyntäminen verojen osalta, joita tarvitsee maksaa vasta nostettaessa tilin säästöt. Ominaisuuksista voi lukea lisää sanaston artikkelissa osakesäästötili.

Osakesäästötilin hyödyt ilmenevät paremmin konkreettisella laskelmalla. Otetaan kaksi esimerkkiä, joissa oletetaan että kauppaa käydään vuosittain:

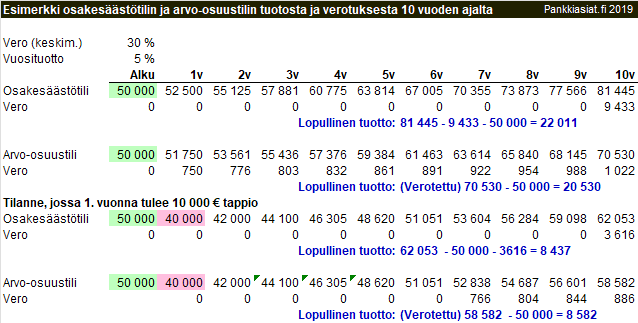

- Sijoitetaan 50 000 euroa tavalliselle arvo-osuustilille sekä osakesäästötilille 10 vuodeksi. Kummallekin sijoitukselle saadaan 5 % vuosituotto ja keskimääräinen maksettava vero on molemmissa 30 %.

- Toinen esimerkki on muuten sama kuin edellinen, mutta oletetaan että 1. vuonna tulee 10 000 euron tappio. Toisesta vuodesta lähtien ansaitaan loppuajalle 5 % tuottoa.

Laskelmasta nähdään, että verotuksen vaikutus korkoa korolle –ilmiöön on ensimmäisessä esimerkissä positiivinen 1 482 euroa, sillä osakesäästötilissä verot maksetaan vasta kun säästöt nostetaan. Tätä ennen maksamattomat verot ovat osakesäästötilillä tuottamassa lisätuottoa (22 011 – 20 530 = 1 482) verrattuna arvo-osuustiliin, jossa verot maksetaan luovutusvoitoista vuosittain.

Laskelmasta nähdään, että verotuksen vaikutus korkoa korolle –ilmiöön on ensimmäisessä esimerkissä positiivinen 1 482 euroa, sillä osakesäästötilissä verot maksetaan vasta kun säästöt nostetaan. Tätä ennen maksamattomat verot ovat osakesäästötilillä tuottamassa lisätuottoa (22 011 – 20 530 = 1 482) verrattuna arvo-osuustiliin, jossa verot maksetaan luovutusvoitoista vuosittain.

Toisessa esimerkissä 10 000 euron tappio on vähennettävissä osakesäästötilin tuotoista vasta 10 vuoden jälkeen. Kun verotettava voitto on 12 053 (62 053 – 40 000 – 10 000), jää lopulliseksi voitoksi 8 437 euroa.

Arvo-osuutilin tapauksessa 10 000 euron tappio voidaan vähentää luovutusvoitoista seuraavan viiden vuoden aikana, joten veroja tarvitsi jälleen maksaa esimerkissä vasta 7 vuodesta alkaen. Jos tuottoja ei kertyisi tarpeeksi viiden vuoden aikana, jäisi osa vähennysmahdollisuudesta käyttämättä.

Siltikin toisessa esimerkissä arvo-osuustilin voitoksi tulisi 8 582 euroa, joka on osakesäästötilin voittoa suurempi. Tämä johtuu siitä, että arvo-osuustilin vero lasketaan 7. vuodesta alkaen pienemmästä tuotosta kuin osakesäästötilillä, jossa koko tuotto verotetaan kerralla. Alun tappiosta johtuen osakesäästötilin kertaverotus voi olla suhteessa kalliimpi lyhyellä aikavälillä.

Vaikka laskelmat ovat pelkistettyjä, niin esimerkeistä nähdään, että osakesäästötilillä on mahdollisuus päästä suurempiin voittoihin kuin tavallisella arvo-osuustilillä. Toisessa esimerkissä suuri tappio kääntää asetelman niukasti toisinpäin, mutta vielä 10 vuotta pidemmällä aikavälillä tämä kääntyisi jälleen osakesäästötilin eduksi.

Osakesäästötilin hyödyt tulevat varmimmin esille, mitä pidempi on säästämisen aikaväli. Suuret tappiot ja niiden viivästetyt vähennykset voivat pienentää osakesäästötilin etuja verrattuna perinteiseen arvo-osuustiliin, jos myös tuoton saaminen viivästyy. Osakesäästötilin tuotto jaetaan arvonnousuun ja osinkoon, joissa on erilainen verokanta. Tältä osin ero jää käytännössä pieneksi verrattuna arvo-osuustiliin.

Lue lisää:

Miten osakesäästötili toimii - Pörssisäätiö