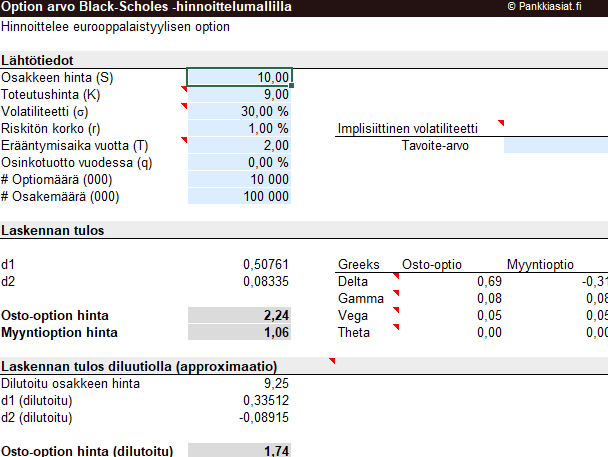

Optiohintalaskuri

Optiohintalaskurilla voi laskea Black-Scholes-Merton -optiohintateorian pohjalta hintoja osake- tai valuuttaoptioille. Mallilla voi laskea tavallisen optionhinnan, sekä tiettyjen optioiden liikkeelle laskusta syntyvän dilutoivan vaikutuksen. Tällä mallilla voi laskea myös yleisimmät kreikkalaiset, eli herkkyydet option hintaan vaikuttaville syöttöarvoille kuten volatiliteetille ja kohde-etuuden hintamuutokselle. Tärkeimmät näistä ovat delta, gamma, vega ja theta.

Garman-Kohlhagen -mallilla voi laskea optiohintoja perusmuotoisille valuuttaoptioille. GK-malli perustuu Black-Scholes -malliin, mutta siinä huomioidaan kotimaan ja ulkomaan valuuttojen riskittömät korot yhden riskittömän koron ja osinkotuoton sijaan.

Lataa optiohintalaskuri ao. linkistä vapaasti käyttöösi.